リバースモーゲージとは?仕組みからメリットやデメリットについて解説

リバースモーゲージという言葉を聞いたことはありませんか?

リバースモーゲージとは、長寿化を背景に、最近、注目され始めている住宅担保型ローンのことです。

簡単にいえば、高齢者向けに自宅を担保として老後の生活資金を貸してくれるローンということになります。

日本では、大手都市銀行が参入してまだ5年ほど。その後、地方銀行でも相次いで取り扱うようになりましたが、金融サービスとして50年以上の歴史がある欧米と比べると、リバースモーゲージは、まだ十分に普及しているとはいえません。

ここでは、リバースモーゲージの基礎知識、リバースモーゲージのメリット・デメリット、リバースモーゲージを利用するときのポイントや利用時の流れなどについて詳しく解説していきます。

リバースモーゲージの利用を検討する前に、自宅を売却して現金化し、今の家から引越すことなく賃貸物件として住み続けることができるリースバックの利用も検討してみましょう。

スター・マイカは、累計契約件数が400以上あるリースバックサービスを提供していますので、リースバックの売却金額や毎月の家賃を知りたい方は、下記フォームへ無料査定依頼をお願いします。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

目次

リバースモーゲージの基礎知識

リバースモーゲージとは

おそらく、「リバースモーゲージという言葉は聞いたことがあるけど、どんなサービスなのか分からない」という方がほとんどではないでしょうか。

リバースモーゲージとは、持ち家(自宅)を担保物として銀行などの金融機関から融資を受けられる高齢者世帯向けの商品です。

いくつか、特徴を挙げてみると、次のようになります。

リバースモーゲージの特徴

- 借入額は物件の担保価値によって決まる

- 毎月一定額を受け取りにするか、一括受け取りにするか、金融機関によってお金の受け取り方法が選べる場合がある

- 債務者が死亡時に、担保の持ち家を売却することで借入金を返済、金融機関は貸付金を回収する

- 毎月の返済がない場合やある場合も金利分だけでよく、契約後も自宅に住み続けることができる

リバースモーゲージが注目されるようになったのは、少子高齢化によって年金制度の崩壊が危惧されるなど、老後の生活に対する不安が高まっていることが影響しているといえます。

通常のローンとの違い

融資制度としては、キャッシング(カードローン)や住宅ローンがよく利用されていますが、最初の契約時に貸付を受けた元本と一定の利率の利息を毎月返済していく形式が一般的です。

住宅ローンであれば、普通の抵当権が設定されますが、リバースモーゲージは担保の持ち家を売却するときに一括返済することが前提となっており、基本的に毎月の返済義務は必要ありません。

リバースモーゲージという言葉は、「リバース(逆)」と「モーゲージ(住宅ローン)」を組み合わせたもので、通常のローンの場合と返済方法が逆になっているわけです。

また、通常、リバースモーゲージでは根抵当権が設定されるため、借入残高が極度額までであれば、何度でも借り入れることができます。

リバースモーゲージの利用例

ここまでリバースモーゲージの概要について見てきましたが、この章ではリバースモーゲージの利用例についてお伝えします。

リバースモーゲージの利用例

- 老後の生活資金や医療・介護費用

- 老人ホームの入居一時金

- 自宅のリフォーム費用

- 住宅ローンの残債の支払い

- 趣味やレジャーへの活用

- 子どもへの生前贈与

老後の生活資金や医療・介護費用

リバースモーゲージは、年金のように毎月お金を借りることもできるため、老後の生活資金や医療・介護費用に充てることもできます。

受給できる年金額だけでは不安な方は、リバースモーゲージによって毎月の生活費を補充するという使い道が適しています。

老後に必要な資金を考慮した上で、リバースモーゲージの利用を検討しましょう。

老後の資金対策や住宅ローンが残っている場合の対処については、以下の記事で詳しく解説しています。

老人ホームの入居一時金

有料老人ホームに入居する際に、入居一時金を支払うケースがあり、施設によりますが数十万から数百万円払うこともあり、必要資金を集めるのに苦労する方もいます。

リバースモーゲージには、主に毎月一定額の融資を少しずつ受ける「年金型」と、まとまった融資を一括で受ける「一括融資型」があります。

一括融資型のリバースモーゲージを利用すれば、一度にまとまった資金を得られるため、老人ホームの入居一時金として利用することも可能です。

自宅のリフォーム費用

一括融資型のリバースモーゲージを選択すれば、自宅のリフォーム費用を賄うために利用することができます。

自宅のリフォーム費用は、老後で予想外に発生する出費の一つです。

貯金を切り崩したくない場合には、リバースモーゲージを活用することも有効な手段となります。

住宅ローンの残債の支払い

一括融資型のリバースモーゲージを用いれば、住宅ローン残債の支払いをすることもできます。

- 住宅ローン残債とは、ローン返済中のある時点において、まだ返済していない借入金の残額(元金)のことです。

毎月のローンの支払い負担がなくなりますので、生活も楽になります。

趣味やレジャーへの活用

リバースモーゲージで得たお金を趣味やレジャー等の費用に充てるのも一つです。

リバースモーゲージの資金使途は基本的に自由ですので、余剰資金を作って趣味に充てることもできます。

子どもへの生前贈与

子どもや孫への生前贈与をしたい場合もリバースモーゲージを活用できます。

子供の住宅取得のための資金や、孫の教育費の贈与に関しては、贈与税の軽減措置がありますので、まとまった資金を贈与しやすいです。

贈与税の軽減措置制度も十分に検討した上で、効果的な贈与を行うと良いでしょう。

リバースモーゲージのメリット

リバースモーゲージのメリットを整理すると次のようになります。

リバースモーゲージのメリット

- 契約期間中、存命の間は自宅を手放すことなく融資を受けることができる

- 老後も慣れ親しんだ家に住み続けることができる

- 近隣の人に知られることなく自宅を資金化できる

- 借入時の条件が比較的緩やか

- 毎月の支払いは利息のみ

- 高年齢でもサービス利用できる

1.契約期間中、存命の間は自宅を手放すことなく融資を受けることができる

生活資金を補うことができ、年金収入や手元資金が少ない場合には、とても魅力的なメリットといえるでしょう。

2.老後も慣れ親しんだ家に住み続けることができる

老後、どこで暮らすか、いわゆる「終(つい)のすみか」は重要な関心事です。

ある調査では「今の自宅がよい」という回答が最も多かったといいます。

3.近隣の人に知られることなく自宅を資金化できる

存命中に売却しないため、これまでと変わらない生活を送ることができるからです。

もちろん、担保調査などでは秘密は厳守されます。

4.借入時の条件が比較的緩やか

これは、高齢者に厳しい年齢要件、収入要件がある住宅ローンと比べた際のメリットの一つです。

保証人や保証会社を不要とする金融機関が多いのも特徴といえます。

ただし、申し込み時の年齢に上限、下限が設けられていることもあります。

5.毎月の支払いは利息のみ

リバースモーゲージは、一般的には毎月の支払は利息のみとするタイプのものが多く、支出の負担を少なくした形で、融資を受けることができます。

融資といっても元本の返済はあくまでも死亡後ですので、通常の住宅ローンのように元本返済額が負担となるようなことはありません。

6.高年齢でもサービス利用できる

リバースモーゲージの利用可能年齢は、50歳以上または55歳以上としている銀行が多く、高齢者の方が利用できるサービスとなっています。

ただし、年齢の上限を定めている銀行もあり、例えば申し込みが可能な年齢を85歳未満等としている銀行もあります。

リバースモーゲージのデメリット

リバースモーゲージがいかに素晴らしい商品なのか解説してきましたが、デメリットも指摘しておきます。

リバースモーゲージのデメリット

- 融資を受けるための担保に制限がある

- 家族の理解を得る必要がある

- 使い道が限られる場合がある

- マンションは対象外となる場合が多い

- 不動産価値の下落のリスクがある

- 金利上昇のリスクがある

- 高年齢でもサービス利用できる

1.融資を受けるための担保に制限がある

地域や金融機関によって異なりますが、リバースモーゲージの担保不動産は、一戸建ての持ち家が対象となる場合が一般的です。

建物は経年劣化するため資産価値がなく、担保評価が低くなります。

主に土地の不動産評価額を基に融資額を決定するため、マンションは対象外となる可能性があります。

2.家族の理解を得る必要がある

リバースモーゲージは、自宅売却が前提のため、債務者が亡くなった後に家がなくなってしまいます。

家族と同居している場合、残された遺族の住む家がなくなるだけでなく、家が相続財産として残らないということです。

親族とのトラブルのリスクを回避するためにも、リバースモーゲージの契約には子ども、孫など推定相続人の同意が必要となる場合が少なくありません。

リバースモーゲージを利用する際は家族間での慎重な話し合いが不可欠です。

3.使い道が限られる場合がある

金融機関によっては、リバースモーゲージは融資金の使い道を限定している場合があります。

具体的には、資金使途を老後の生活費とすることが条件になっている商品が一般的であり、その範囲内で使用しなければなりません。

4.マンションは対象外となる場合が多い

リバースモーゲージは、マンションはサービス利用対象外となる場合が多いです。

リバースモーゲージは、基本的に土地価格を担保に融資する仕組みで、マンションは土地価格と建物価格をはっきりと区別できず担保価値を判別しにくいため、銀行がリバースモーゲージを提供しづらくなります。

リバースモーゲージが利用できるマンションは、都市部における値崩れしない一部のマンションに限られます。

5.不動産価値の下落のリスクがある

リバースモーゲージは、不動産価値の下落のリスクがあります。

具体的には市況の変化によって土地価格が大きく暴落したときは、土地の担保価値が下がるため、融資が見直されます。

土地価格が大きく下がったときは、場合によっては融資を途中で打ち切られることもあります。

特に、ここ数年は土地価格の上昇が続いているため、将来における土地価格の下落リスクが徐々に大きくなっています。

6.金利上昇のリスクがある

リバースモーゲージには、金利上昇のリスクがあります。

変動金利は、金利が上がると返済する利息額が増えます。

- 変動金利とは、一定期間毎に金利が変動すること。住宅ローンの場合、5年毎に金利が変更されることが多く、日本銀行が決める政策金利の影響で変動する。

昨今は低金利の状況で金利はかなり安いため、今後、これ以上金利が下がる可能性は低いものと思われます。

むしろ金利は高くなる確率の方が多いため、金利上昇はこれから十分に生じ得る可能性が高いです。

リバースモーゲージを利用するときのポイント

リバースモーゲージのメリット・デメリットを理解いただいたところで、利用する前に押さえておきたいポイントをまとめてみました。

リバースモーゲージを利用するときのポイント

- リバースモーゲージの目的を考える

- 契約者が亡くなった後の対応を確認する

- 金融機関に相談する

- 推定相続人がいたら相談する

1.リバースモーゲージの目的を考える

まず、何のために利用したいのか、目的を明確にしましょう。

「なるべく早く資金化したい」「年金以外の収入を確保したい」「自宅に住み続けたい」など、様々な目的が考えられます。

目的によっては、リバースモーゲージが合わないケースもあるため、ほかの方法を検討することも必要です。

2.契約者が亡くなった後の対応を確認する

前述のように、リバースモーゲージは契約者が亡くなると自宅を売却することになります。

相続人である配偶者などの家族は不動産を引き継ぐことができないため、住む家を用意しなければなりません。

ただ、商品によっては、配偶者に契約を引き継げたり、売却までの猶予期間が設けられていたりするものもあります。

よく調べておくことが大切です。

3.金融機関に相談する

現在、多くの金融機関がリバースモーゲージを扱っていますが、金融機関の商品により、金利などの融資条件のほか、融資方法や返済方法が違います。

興味のある商品が見つかった場合、取り扱っている金融機関に相談してください。

過去の実例を踏まえてアドバイスがもらえるはずです。

リバースモーゲージに関する不明点を解消できるでしょう。

また、利用できる複数の金融機関の商品を比較すれば、メリット・デメリットを把握することもできます。

例えば、利用条件のうち、年収も金融機関によって若干、異なることもあります。

4.推定相続人がいたら相談する

リバースモーゲージを利用する際は、推定相続人がいたら相談することがポイントです。

- 推定相続人とは、相続人予定者のことです。生前中は本人がまだ死亡しておらず相続人が確定していないため、相続人になる予定の人を推定相続人と呼ぶことが多いです。

リバースモーゲージを利用すると、本人が死亡時に担保に入れた不動産を売却して返済するため、相続人は担保に入れた不動産を相続できなくなります。

推定相続人である子どもや親類は、不動産が相続できることを期待している可能性もあるため、推定相続人がいる場合には、リバースモーゲージを利用したいことを推定相続人に伝えておくことがポイントです。

こちらの記事では、リバースモーゲージ活用時のポイントについて、さらに詳しく解説しています。

リバースモーゲージの利用がオススメな人

ここまでリバースモーゲージのメリットやデメリットについて見てきましたが、この章ではリバースモーゲージの利用がオススメな人を紹介します。

リバースモーゲージの利用がオススメな人

- 不動産を所有しているが、資金が少ない人

- 老後の資金が少なく、不安がある

- 老後の資金はあるが、念の為にとっておきたい人

- 相続人がいない、家を残す必要がない人

- 住宅ローンの残債があり、毎月の返済負担が大きい人

- 将来的に老人ホームで暮らすことを考えている人

不動産を所有しているが、資金が少ない人

リバースモーゲージは、不動産を所有しているが、貯金が少ない人におススメです。

リバースモーゲージでは、不動産に住み続けながら現金を生み出すことができますので、資産を有効に活用することができます。

老後の資金が少なく、不安がある

リバースモーゲージは、老後の資金が少なく、不安がある人におススメです。

年金収入が少ない、または預貯金が少ない人は老後資金が不足する可能性があります。

リバースモーゲージによって老後の必要資金を生み出すことができるため、お金が足りないと感じている方に適しています。

老後の資金はあるが、念の為にとっておきたい人

リバースモーゲージは、老後の資金はあるが念の為にとっておきたい人にもおススメです。

預貯金は、油断するとすぐに減ってしまう可能性があり、先に現金を使い込んでしまうのではなく、念のために取っておきたい人は、先にリバースモーゲージを使ってお金を生み出すことも効果的な対策です。

相続人がいない、家を残す必要がない人

リバースモーゲージは、相続人がおらず家を残す必要がない人にもおススメです。

リバースモーゲージは、死亡時に担保に入れた不動産を売却するため、財産を残すことができません。よって、相続人がいない等、最初から財産を残す必要のない人に向いています。

住宅ローンの残債があり、毎月の返済負担が大きい人

住宅ローンの残債があり、毎月の返済負担が大きい人もリバースモーゲージがおススメです。

一括融資型のリバースモーゲージを用いれば、住宅ローンの残債を一気に返済できる可能性が高まります。

将来的に老人ホームで暮らすことを考えている人

将来的に老人ホームで暮らすことを考えている人もリバースモーゲージがおススメです。

一括融資型のリバースモーゲージを利用すれば、入居の一時金を支払うことができます。マイホームを残しながらまとまった資金を得られ、かつ、貯金も切り崩す必要がありません。

リバースモーゲージの主な利用の流れ

リバースモーゲージ利用の流れについて詳しくご説明します。

以下の手順を踏まえて、実際に銀行に問い合わせるとよいでしょう。

リバースモーゲージ利用の流れ

- 資料請求・電話相談等の申し込み

- 審査

- 契約

- 振り込み(融資)

1.資料請求・電話相談等の申し込み

リバースモーゲージは、最初にサービス取り扱いしている銀行に資料請求や電話相談等による申し込みを行います。

リバースモーゲージの条件は銀行によっても様々であるため、資料請求は多くの銀行から取り寄せることをおススメします。

リバースモーゲージの条件については、以下の記事で詳しく解説しています。

2.審査

リバースモーゲージを申し込むと審査が行われます。

具体的には、建物を解体した後の更地の価格が評価され、担保価値が計算されます。

融資額は、土地の価値が高い物件ほど多く、市場性が著しく低い土地では、審査が通らないこともあります。

3.契約

審査が通ったら、リバースモーゲージの契約です。

契約では、毎月一定額の融資を少しずつ受ける「年金型」か、もしくはまとまった融資を一括で受ける「一括融資型」を選びます。

4.振り込み(融資)

契約が終わったら融資を受け、お金が銀行から振り込まれます。

年金型であれば、毎月少しずつのお金が振り込まれ、一括融資型であれば、一度に大きな金額が振り込まれることになります。

振り込み後の返済に関しては、毎月利息のみを支払う必要があります。

リバースモーゲージ以外の選択肢

ここまでリバースモーゲージの概要、メリット・デメリット、利用の流れ等について詳しく見てきましたが、次にリバースモーゲージ以外の選択肢についてお伝えします。

リバースモーゲージ以外の選択肢

- 自宅を売却する(買取も検討)

- 自宅を賃貸として貸し出す

- リースバックを利用する

自宅を売却する(買取も検討)

まとまった資金を得たいのであれば、自宅を売却する選択肢もあります。

特に老人ホームに入所するようなケースでは、自宅が不要となることも多いため、売却してしまえば固定資産税等の負担もなくなります。

すぐに現金が欲しい場合は、買取も効果的です。

買取は、転売を目的とした不動産会社へ下取り価格で売却する方法になります。買取であれば、1週間程度で現金化することが可能です。

以下のフォームにて家やマンションの無料査定を実施しています。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

自宅を賃貸として貸し出す

少しずつの収入を得たいのであれば、自宅を賃貸として貸し出す方法も考えられます。

自宅を貸して家賃収入を得て、自分は家賃を支払ってサービス付き高齢者向け住宅に住むといった方法もあります。

賃貸することで、将来的に子供たちに自宅を賃貸物件として残すこともできます。

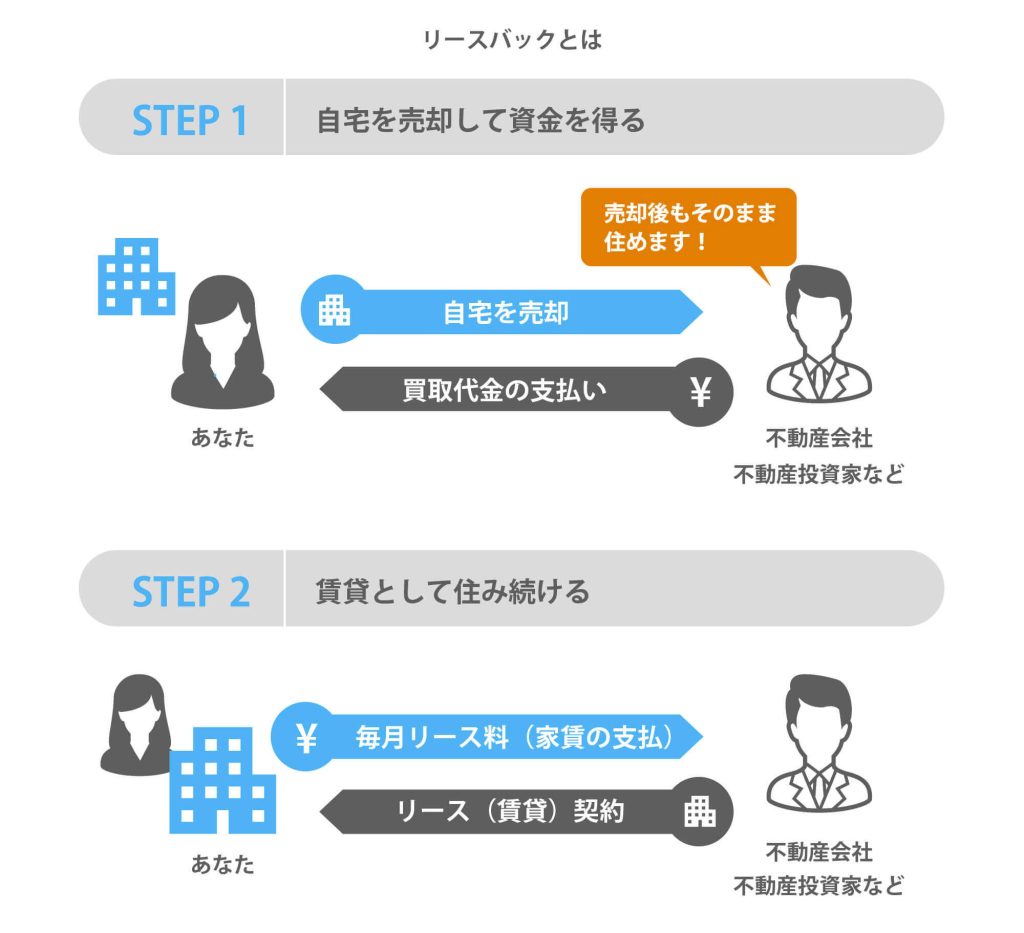

リースバックを利用する

まとまった資金を得るのであれば、リースバックを利用することも考えられます。

- リースバックとは、一旦不動産を売却し、そのまま売った不動産を借りることで住み続けることができる売却方法のことです。

「いずれは買い戻したい」「現金化した資金を事業資金に使いたい」といった場合は、リバースモーゲージは基本的に利用できません。

また、年齢的にまだ若い方や、マンションにお住まいの方も同様にリバースモーゲージは不向きです。

このような場合は、リースバックの利用がおすすめです。

- リースバックとは、自宅など所有権のある不動産を第三者(主に不動産会社や投資家)に売却して、売却先と賃貸借契約(リース契約)を締結することで同じ物件(リース物件となります)に住み続けられる仕組みです。

ここでは、スター・マイカの、「マンションリースバックⓇ」というサービスをご紹介します。

スター・マイカのリースバックのポイント

- 中古マンション保有戸数業界No.1だから、他社にはない柔軟な賃料と賃貸借期間で契約が可能です。中古マンション事業を営む上場企業各社の最新決算情報(2024年11月期末時点)に基づく当社調べによります。

- マンション専門に10年以上にわたる豊富な実績があります。

- 警備会社と連携した高齢者向け見守りサービスも提案しています。

![]()

![]() スター・マイカは、東証プライム上場企業スター・マイカ・ホールディングスの

スター・マイカは、東証プライム上場企業スター・マイカ・ホールディングスの

グループ会社です。

スター・マイカは、創業以来、賃貸中のマンションを中心に買取を行っています。

たくさんの賃貸マンションを保有し安定したバランスの良い収益を得ているので、リースバックにおいても適正な賃料設定や長期間の賃貸借契約が可能です。

マンションでリースバックをするなら、マンション専門のスター・マイカへお任せください。

まずは、査定依頼フォームにお問い合わせいただければ、賃料と買取価格をご提示いたします。

リースバックに関するご質問もお気軽にお問い合わせください。

リバースモーゲージでよくある質問

この章では、リバースモーゲージでよくあるに質問についてまとめました。

Q1.契約を途中で解約することはできますか?

今まで受けてきた融資額を完済すれば、途中解約も可能です。

Q2.本人死亡時には必ず家を売却しなければなりませんか?

相続人が余剰資金で借入金を返済できる場合には、家を売却しなくても大丈夫です。

Q3.本人死亡時に配偶者は住み続けられなくなるのですか?

配偶者は住み続けられる可能性は2つあります。

1つ目は、配偶者が余剰資金で借入金を返済すれば、そのまま住むことは可能です。

2つ目は、配偶者が改めてリースバックの審査を申込、審査が通ればそのまま住み続けることができます。

それ以外は、原則として本人が死亡時に契約は終了するため、配偶者は住み続けられないことになります。

Q4.何歳でも利用できますか?

契約時の年齢に制限があることが一般的です。例えば、契約時の年齢を55歳以上84歳以下と定めている銀行もあります。

家族ともよく話し合って慎重に商品を選ぶ

リバースモーゲージの基礎知識、リバースモーゲージのメリット・デメリット、リバースモーゲージを利用するときのポイントなどについて解説してきました。

高齢化によって長生きできる社会になったことは素晴らしいことです。

その一方、将来、老後の生活資金をどう賄っていくかが重要な課題になっています。

公的年金に不安がある現状では、十分な預金がない場合、老後のお金のためにリバースモーゲージを利用する方が増えているもの当然といえるでしょう。

リバースモーゲージは老後の充実人生を送るために魅力的な商品であるとはいえ、問題点もかかえています。

金融機関に相談するだけでなく、同居人等の家族ともよく話し合って慎重に商品を選ぶことが大切です。

利用目的によっては、「マンションリースバックⓇ」のような商品が有効であることも覚えておきましょう。

URILABOの運営者

スター・マイカ株式会社

“作る”から“活かす”社会の実現をめざし、リノベーション中古マンションを販売する会社です。オーナーチェンジ物件の買い取りを得意とし、常時3,000戸以上保有しています。不動産のプロとして「納得のいく不動産売却」のための情報を発信しています。

スター・マイカ株式会社 宅地建物取引業者免許 国土交通大臣(03)第8237号

当社は、東証プライム上場のスター・マイカ・ホールディングス株式会社のグループ企業です

「リースバック」の関連記事

-

マンションの住み替えはリースバックがおすすめ!どのような人が利用すべき?

-

福岡県福岡市でリバースモーゲージは利用できる?主な取扱金融機関を紹介

-

兵庫県神戸市でリバースモーゲージは利用できる?主な取扱金融機関を紹介

-

大阪府大阪市でリバースモーゲージは利用できる?取扱金融機関は?

-

京都府京都市でリバースモーゲージは利用できる?主な取扱金融機関を紹介

-

千葉県千葉市でリバースモーゲージは利用できる?取扱金融機関は?

-

神奈川県横浜市でリバースモーゲージは利用できる?取扱金融機関は?

-

埼玉県さいたま市でリバースモーゲージは利用できる?取扱金融機関は?

-

宮城県仙台市でリバースモーゲージは利用できる?主な取扱金融機関を紹介

-

北海道札幌市でリバースモーゲージは利用できる?取扱金融機関は

-

宮城県仙台市でおすすめのリースバック会社一覧

-

北海道札幌市でおすすめのリースバック会社一覧

-

マンションをリースバックした後の修繕費や管理費や修繕積立金について

-

抵当権がついている家やマンションでもリースバックは利用できる?

-

リースバックのよくある相談例やおすすめ相談先

-

リースバック契約までの流れや必要書類ついて

-

愛知県名古屋市でリバースモーゲージは利用できる?主な取扱金融機関を紹介

-

愛知県名古屋市で任意売却を依頼するならどこがおすすめ?

-

神奈川県横浜市でおすすめのリースバック会社一覧

-

千葉県千葉市でおすすめのリースバック会社一覧

-

兵庫県神戸市でおすすめのリースバック会社一覧

-

岡山県岡山市でおすすめのリースバック会社一覧

-

広島県広島市でおすすめのリースバック会社一覧

-

京都府京都市でおすすめのリースバック会社一覧

-

大阪府大阪市でおすすめのリースバック会社一覧

-

福岡県福岡市でおすすめのリースバック会社一覧

-

埼玉県さいたま市でおすすめのリースバック会社一覧

-

沖縄でおすすめのリースバック会社一覧

-

リースバックは銀行で利用できる?金融機関での取り扱い

-

リースバックの費用や手数料はどれくらいかかる?

-

リースバックと任意売却の違いは?併用での売却方法

-

高齢者がリースバックを利用する時の注意点や成年後見制度について

-

持ち家があっても生活保護は受けられる?自宅をリースバックすべきケース

-

住宅ローン残高があってもリースバックは利用できる?

-

法人でもリースバックは使える?事業用リースバックについて

-

リースバックで消費税はかかる?取引で発生する税金について解説

-

リースバック契約後から何年住める?賃貸期間について

-

リースバックの家賃が払えない場合はどうなる?退去までの流れ

-

愛知県名古屋市でおすすめのリースバック会社一覧

-

老人ホームの費用が払えないとどうなる?毎月の負担を抑える方法や金銭面での対策

-

親の介護に必要なお金がない!補助制度の解説や介護費用が払えない場合の対処法

-

リースバック会社は大手ならどの業者がおすすめ?不動産買取業者の比較ポイント

-

リースバックの買い戻しはどうやる?買い戻し価格や住宅ローンの可否や買い戻し特約との違いを解説

-

リースバックに審査はある?利用条件や落ちたときの対処方法を解説

-

リースバックのおすすめ一括査定サイト9選!リースバック会社の探し方と選ぶ際のポイント

-

リースバックの退去とは?自主退去と強制退去の違いや注意点を解説!

-

【老後の住宅ローンの支払いが終わらない】定年(65歳)後に住宅ローンが残っているときの対策

-

離婚時の財産分与はどうなる?マンションや不動産を売却すべき理由やオーバーローン時の対処法

-

老後の住まいは賃貸と持ち家どちらの住宅が良い?理想の住居生活を送るための考え方と住処のポイント

-

リースバックによる資金調達が有効な理由とは?銀行融資や不動産担保ローンとの違い

もっと見る