リースバックでよくある11つのトラブル事例|後悔しないために注意すべきポイントやリスク

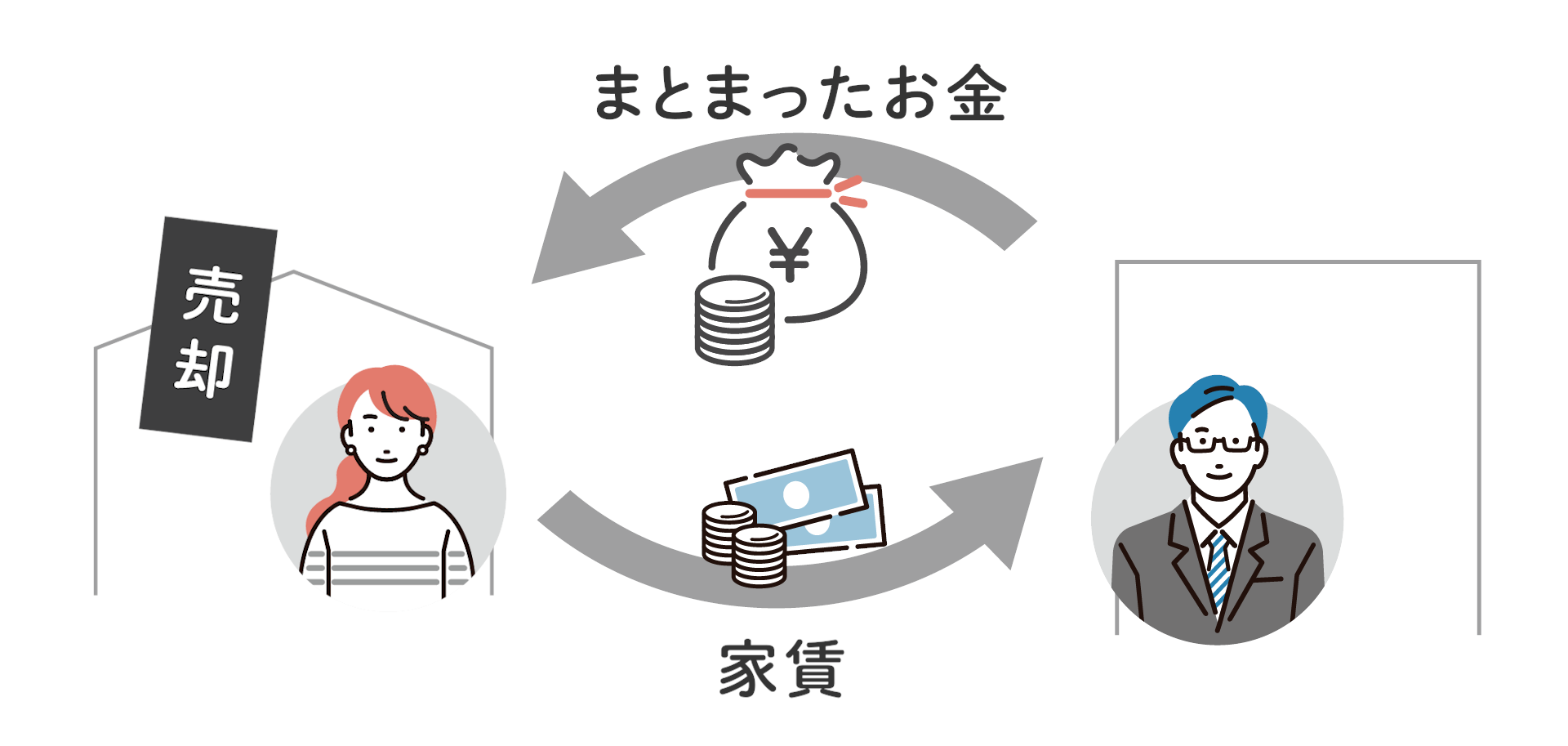

リースバック(セール&リースバックとも呼びます)とは、自宅を売却して現金化し、今の家から引っ越すことなく賃貸物件として住み続けることができる不動産売却方法のことです。

リースバックを利用する場合「自宅を売却して大きなお金を得ながら、賃料のみを払って同じ場所に住み続けられる」という大きなメリットがある一方、まだあまり広く知られていないためか、「リースバックってやばい?」「利用して本当に大丈夫なの?」などと不安がある方も多くいらっしゃるのではないでしょうか。

そこで今回の記事では、リースバックの解説に加え、よくあるトラブル例や注意点を踏まえて、「リースバックで失敗しないためのポイント」をご説明します。

リースバックについて冷静に判断するための参考にしていただければ幸いです。

スター・マイカは、累計契約件数が400以上あるリースバックサービスを提供していますので、リースバックの売却金額や毎月の家賃を知りたい方は、下記フォームからお気軽に無料査定をご依頼ください。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

目次

リースバックとは

リースバックとは、今住んでいる持ち家を売却し、まとまったお金を手に入れながら賃貸物件として住み続ける方法です。

住む環境を変えたくない・まとまったお金を手に入れたいという方に人気の契約方法です。

ここではリースバックの特徴について詳しく見ていきましょう。

リースバックの特徴

- 現金を得られる。資金の使い道は自由

- 引っ越さなくてよい

- 住宅ローンや固定資産税等の支払いがなくなる

1. 現金を得られる。資金の使い道は自由

リースバックの最大の特徴は、自宅を売却することですぐに現金を得られることです。

持ち家を担保にお金を借りるリバースモーゲージとは異なり、生活費の他にも教育費、介護費など資金の使い道は完全に自由です。

2. 引っ越さなくてよい

リースバックであればそのまま賃貸契約が可能なため引っ越しする必要がありません。

長年住み慣れた家に住み続けられて、両親の通勤時間や子供の学校も変わらないというのは大きなメリットです。

3. 住宅ローンや固定資産税等の支払いがなくなる

住宅ローンや固定資産税など、自宅の所有権を持っていたときにかさんでいた支払い負担をなくせるのもポイントです。

売却代金で住宅ローンの残債を処分できますし、所有者ではなくなるため固定資産税も支払う必要はありません。

少し高い賃料であったとしても、ローンや税金のことを考えれば費用を抑えられる可能性があります。

ここに気をつけて!リースバックのデメリットと注意点

ここからはリースバックの見落としがちなデメリットや注意点を紹介します。

ぜひご参考にしてください。

ここに気をつけて!リースバックのデメリットと注意点

- 家賃の支払いがある

- 賃貸期間に制限があるケースが多い

- 通常の売却価格より安い

1. 家賃の支払いがある

まず、注意したいのは家賃です。

賃貸借契約の下では、住宅ローンの返済や固定資産税などがなくなる代わりに家賃が発生します。

売却価格だけではなく、家賃の金額も資金計画を考える上で重要なポイントです。

2. 賃貸期間に制限があるケースが多い

契約期間は2年以内と制限される場合が多く、リースバックで売却した家に住み続けられる期間は限られる可能性があります。

3. 通常の売却価格より安い

また、リースバックで物件を素早く現金化できると言っても、売却価格が通常の売買契約による売却と比べて、安くなる傾向があります。

通常の売却で必要な、他の賃貸物件に転居する場合の賃貸契約の初期費用や引っ越し代やその手間と比較し、リースバックにメリットがあるか検討しましょう。

リースバックのメリットとデメリットを、さらに詳しく知りたい方は、こちらの記事をご覧ください。

リースバックでよくある11つのトラブル例

前章で、リースバックのデメリットと注意点をご説明しました。

リースバックは便利なサービスではありますが、トラブル例もいくつか存在します。

トラブル例を事前に知ることで、リースバックをする際の、不動産会社選びに役立つでしょう。

ここでは、よくあるトラブル例を11点ご紹介します。

リースバックのトラブル例

1. 家賃を上げられた・家賃が払えない

リースバックの購入者(買取会社)から、家賃の引き上げ請求が来ることもあるようです。

もともと、リースバックにおける月々のリース料(家賃)は、周辺地域の相場より割高に設定されるケースも多いです。

そこでさらなる家賃引き上げが行われると、家計に大きなダメージを与える可能性が高いでしょう。

リースバックの契約時に、「更新の際に家賃を上げることはしない」と口約束したにもかかわらず、賃貸借契約の更新タイミングに家賃の値上げを要求される……というのはよく聞く話です。

結局提示された家賃を払いきれず、やむなく引っ越しを決断する方も多くいます。

また、家賃の支払いが困難となり、一定期間以上の家賃滞納が発生すると契約解除事由に該当し、退去を命ぜられる可能性があります。

家賃滞納を発生させないためにも、現金は十分に用意しておくことが望ましいです。

リースバックの家賃が払えなくなった場合については、以下の記事で詳しく解説しています。

2. 勝手に売却された

よくあるのは、リースバックした物件に「勝手に売却をしない」という約束があったにもかかわらず売却され、その後の賃貸契約更新を断られるケースです。

リースバックを行う会社は通常の不動産売却もできるため、購入した物件がより高く売れる見込みがあれば、売却してしまう可能性があります。

近年は不動産価格が高騰していることから、リースバック事業者はしばらく保有した後、転売することで利益を得やすいです。

そのため、リースバックをしばらく保有した後に売却益を得る手段として実施している事業者も一部に存在します。

物件に住んでいる身としては、貸主が急に変更となったと聞くと不安に感じるかもしれませんが、一般的には賃貸借契約の内容は新しい貸主に引き継がれます。

通常の賃貸借契約と同様に、賃借人となった売主に通知することなく売却することは問題ありません。

しかし、リースバックは大切な自宅を売却し、その後も賃貸借契約として関係が続くので、最初にリースバックを契約した時点で「勝手に売却をしない」という約束があれば、安心材料のひとつになることも事実です。

安全なリースバックのためには実績が重要

このように、リースバックの際に一番トラブルになるのは「賃料が値上がりした」「勝手に売却されて住めなくなってしまった」という二点です。

スター・マイカでは、売り主が住んでいる間に再度売却することを目的ではなく、退去後にリノベーションマンションとして販売することを目的としているので安心してご相談ください。

リースバックはここ数年で注目を浴びているため経験年数が浅い会社が多くトラブルも起きていますが、スター・マイカのリースバックはすでに実績が10年以上。

たくさんの賃貸マンションを保有してきた実績から、リースバックにおいても適正な賃料設定や長期間の賃貸借契約が可能です。

「途中で出されたらどうしよう」「賃料が上がったら困る」という方は、まずはスター・マイカのリースバックにお気軽にお問い合わせください。

3. 家の買い戻しの金額が高い

家賃と同じように、リースバック後の買い戻し金額を、周辺地域の相場より高く設定するケースが多いです。

今回紹介するトラブル例は、リースバックの契約時に聞いていた買い戻し金額よりも、さらに高かったというものです。

相手の提示した買い戻し金額が払えないとなると、その物件から出ていかない限り、賃貸借契約を更新し続けざるを得ません。

更新のない契約だと、契約満了の時点で家を出ていくことになります。

せっかく将来的な買い戻しを見据えてリースバック契約を結んだのに、それがかなわず苦い思いをさせられるケースもあります。

後悔をしないためには、リースバックの契約時に買い戻し金額が将来支払える金額であるかを十分に確認することが適切です。

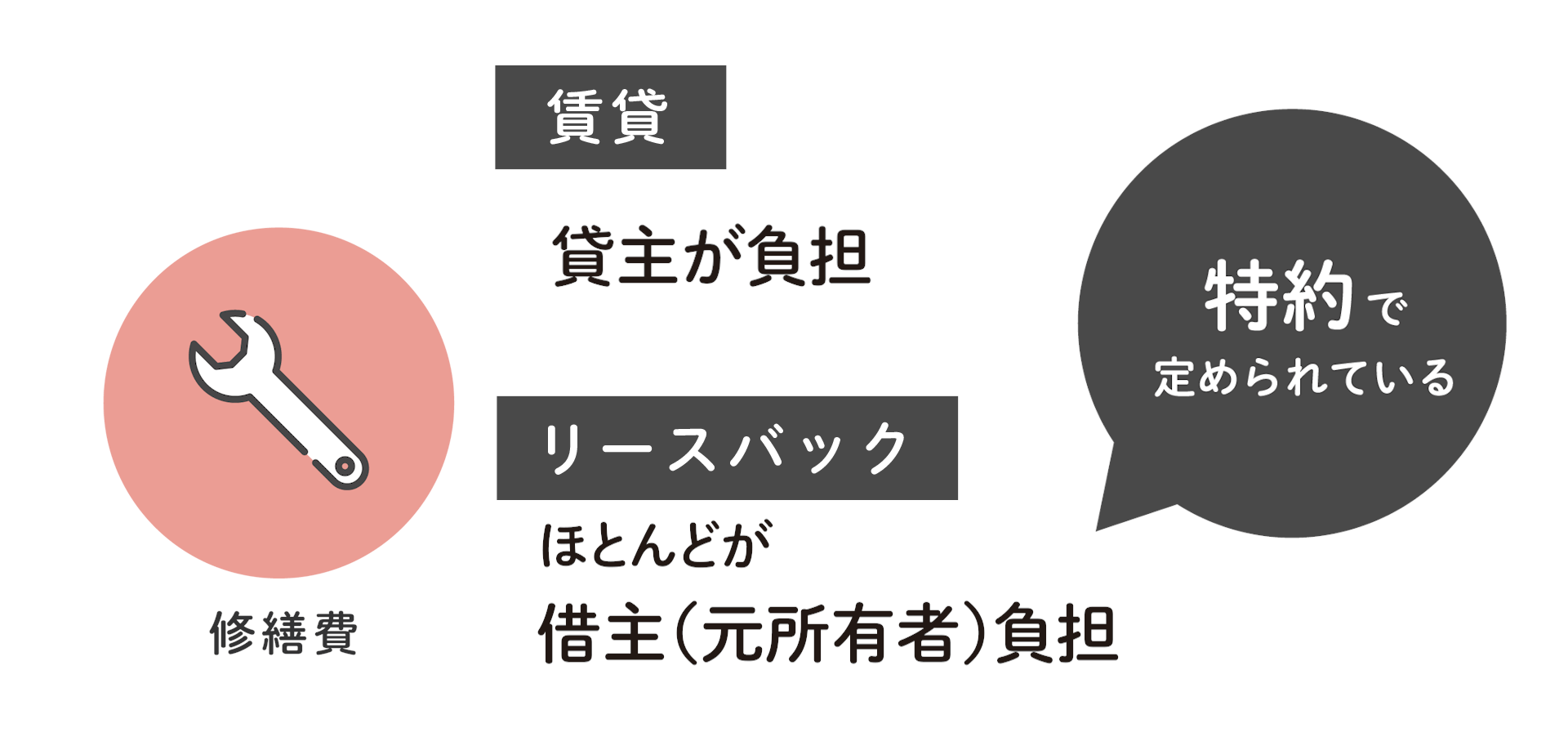

4. 修繕費の負担で揉めた

リースバックでは貸主と借主間で修繕費の負担に関してトラブルになることがあります。

通常の賃貸借契約では、借主の故意過失によらない設備の故障等にかかる修繕費は貸主が負担することが一般的です。

しかし、リースバック契約においては、売却後も元所有者が住み続けることから、設備等の不具合の発見が難しいため、特約で修繕費は借主(元所有者)負担と定められているケースがほとんどです。

契約締結時に、特約の内容をよく確認して、負担区分を明確にしておくことが大切です。

また、退去時の原状回復についても、特約で定められていることがありますので、確認しておきましょう。

- 原状回復

- 原状回復とは、賃借人の居住、使用により発生した建物価値の減少のうち、賃借人の故意・過失、善管注意義務違反、その他通常の使用を超えるような使用による損耗・毀損を復旧すること

国土交通省の「原状回復をめぐるトラブルとガイドライン」では、原状回復として借主負担による修繕が必要なケースを明文化しています。

普通に生活しているだけで発生する汚れや経年劣化による傷(通常損耗)等の修繕費については、借主が負担する必要はありません。

逆を言えば、壁にジュースをこぼして出来たシミ、犬や猫がつけた壁や床のキズ、タバコの副流煙により出来た壁の黄ばみ等の修繕費については、借主が負担する必要があります。

特約等に何も定められておらず、退去時にトラブルになった場合はこのガイドラインを参考に話し合いを行いましょう。

5. 相続人と揉めた

リースバックで第三者に知られずに自宅を売却することができますが、自宅を相続するつもりだった相続人(子供や親戚など)とトラブルになることがあります。

親族にも相談せずに勝手に売却していたとなれば、親族との関係性が悪化してしまうことになりかねないです。

少なくとも家族には、将来、この家が必要か不要かの意思を確認することが望ましいといえます。

リースバックの利用条件に「推定相続人」の同意は必要ないので、親族に許可を取る必要はありませんが、相続トラブルを避けるために事前にリースバックを使って売却予定であることを話しておきましょう。

6. 定期借家契約で契約して、再契約を断られた

リースバックで自宅を売却後、2-3年単位での「定期借家契約」を履行することが多いですが、「再契約可能」と聞いていたのに、契約満了時に再契約を断られ、トラブルになることがあります。

定期借家契約の再契約を断られるケースは多くはありませんが、借主を退去させて早めに転売したいと考えている買取会社もいます。

定期借家契約は、貸主に正当事由がなくても再契約を拒否することができ、そうなれば借主は退去せざるを得ません。

トラブルを避けるためにも、リースバックの取引実績が多く、賃貸借期間設定の相談がしやすい買取会社に依頼することを検討しましょう。

7. 買取額が適正額を大きく下回った

リースバックでの買取額が適正額を大きく下回っていたことで、トラブルになることがあります。

リースバックのデメリットの章でもお伝えしましたが、リースバックでの売却価格は、通常の売買契約による売却と比べて、安くなる傾向があります。

市場価格からどの程度安くなるかは、エリアによっても異なりますが、特に売買市場の弱い地方は買取額が大きく下がりやすいです。

買取額は、基本的に周辺の相場、再販時のリフォーム費用、売却想定価格をもとに決まりますが、家賃収入が目的の買取会社であれば、利回りを重視して買取金額を決めることもあります。

希望した金額との差が大きかった場合は、査定依頼した買取会社に買取額の根拠を確認しましょう。

8. リースバック契約ができなかった

リースバックの申し込みをしたが、契約できなかったことでトラブルになることもあります。

リースバックの契約ができなかった理由の多くが、「買取額がローン残債を下回っている」ことです。

買取額が住宅ローンの残債を下回る場合、住宅ローンを完済することができず、住宅ローン融資先の金融機関の抵当権を外すことができないからです。

- 抵当権

- 抵当権とは、住宅ローンなどを借りるときに、購入する住宅の土地と建物に金融機関が設定する権利のこと

リースバックの買取額に貯金を足しても住宅ローンを完済できない状態だと、抵当権を外すことができないため、リースバックの利用ができません。

リースバックを利用したい場合、リースバックの買取会社に査定依頼し、買取額と貯金を合わせて住宅ローンを完済することができるのか確認しましょう。

9. 自宅の買い戻しに応じてもらえなかった

リースバック後に自宅の買戻しに応じてもらえず、トラブルになることもあります。

リースバック契約をする際に、買戻しに関する契約を行わずに口約束だけで話を終えてしまうと、物件がいつの間にか転売されていたり、買戻しを拒否されたりすることもあります。

リースバックの買戻し時にトラブルにならないように、買戻しの条件をあらかじめ再売買の予約契約書に明記しておくことが重要です。

買戻しは何年か後に行われることが多いため、口頭の約束だけではトラブルの原因となってしまうことがよくあります。

買戻しのあるリースバックサービスでは、リースバック会社との間で「賃貸借契約書」と「再売買の予約契約書」の2本をセットで締結することが多いです。

後悔しないためにも、買戻しを考えている人は、契約事項を書面化しておくことをおすすめします。

リースバックの買戻しについては、以下の記事で詳しく解説しています。

10. 物件を売却した不動産会社が倒産してしまった

リースバック契約している会社が倒産した場合、賃貸として住んでいる自宅が第三者(競売などでの権利取得者)に売却され、トラブルになることもあります。

リースバック事業者は、借入金を使って物件を購入し続けていることから、規模の小さな会社は資金繰りが困難になってしまうことも多いです。

倒産リスクを避けるためには、十分に利益を出している事業者を慎重に選定することが必要となります。

リースバック先となる会社を選ぶ際は、大手不動産会社や上場している企業など資本力が大きい企業に依頼することをおすすめします。

大手のリースバック会社については、以下の記事で詳しく解説しています。

11. 高額な諸費用を請求された

リースバック利用時に、高額な諸費用を請求されてトラブルになることもあります。

リースバック利用時の諸費用として、測量費用、耐震補強費用、事務手数料を請求してくる不動産会社がたまにあります。

リースバックでかかる諸費用としては、主に以下のものがあります。

リースバックでかかる諸費用

- 印紙税

- 抵当権抹消手続き(※抵当権が複数ある場合、それぞれに費用がかかる)

- その他費用(※交通費・書類郵送費など)

リースバック利用先の企業から上記以外の費用を請求された場合、費用に関する詳細を担当者に確認するようにしましょう。

ここまでリースバックでよくあるトラブルについて見てきましたが、次にリースバックに失敗しないための方法についてお伝えします。

リースバックに失敗しないための5つの方法

ここまで、リースバックのメリット・デメリットをご紹介し、トラブル事例についてご説明しました。

それでは実際に、リースバックに失敗しないためには何をすればよいのでしょうか。

リースバックはローン返済に追われてつい性急に決めてしまう人も多いですが、複数の不動産会社に査定を依頼するなど、じっくり検討するべきポイントがあります。

まだまだ新しい契約方法のため、ノウハウが少ない不動産会社も多いので注意して下さい。

この章では、リースバックに失敗しないための対策を、5点にまとめました。

トラブル事例を踏まえて、見ていきましょう。

リースバックに失敗しないための5つの方法

1. 契約期間と契約書をよく確認する

まずは、「普通借家契約」か「定期借家契約」か、契約書をよく確認しましょう。

普通借家契約

普通借家契約は、その名の通り一般的な賃貸借契約です。

一定の契約期間(2年が多い)を設定して更新するものです。

借主が住み続けることを希望している場合は、貸主からの一方的な解約や契約更新の拒絶はできず、家賃の値上げも含めて貸主側に正当事由が求められます。

定期借家契約

定期借家契約は、契約の更新をしない賃貸借契約です。

一定の契約期間が終了したら、借主は必ず明け渡しをしないといけません。

貸主と借主が合意すれば再契約は可能ですが、長く住み続けることを前提としたものとは言えないでしょう。

なお、契約終了時は、契約期間が1年以上であれば、貸主が契約終了の1年前から6ヵ月前までの間に、借主へ通知を行う必要があります。

契約期間については、口頭の説明だけではなく、目的にあった契約内容となっているかを契約書で確認しましょう。

| 普通借家契約 | 定期借家契約 | |

|---|---|---|

| 契約方法 | 口頭可(法律上)だが、契約書を作成することが一般的 | 書面の契約が必要 ※電子メール等による契約も令和4年5月18日から可能に ※賃主は「更新がなく、期間の満了により終了する」ことを契約書等とは別の書面で説明が必要 |

| 更新の有無 | 借主が希望すれば更新できる ※貸主が拒む場合、正当事由が必要 | 借主が希望しても更新できない(再契約は可能) |

| 1年未満の契約 | できない | できる |

| 賃料の増減請求 | 特約にかかわらず、請求可能 | 特約の定めに従う |

| 賃借人の中途解約の可否 | 中途解約に関する特約があればその定めに従う | ・床面積200㎡未満の居住用建物でやむを得ない事情がある場合、借主から中途解約可能 ・中途解約に関する特約があればその定めに従う |

- 出典:国土交通省「定期借家制度をご存知ですか?」

2. 自宅の適正価格を知る

自宅の本来の価値がどれくらいなのか、あらかじめ理解する必要があります。

リースバックを利用する前に、通常の売却価格との比較を行いましょう。

特に通常の売却価格については、1社だけでなく複数の不動産会社に依頼して、査定してもらうようにしてください。

リースバックだと価格が落ちるのは仕方がありませんが、それでもあまりに査定された売却価格から隔たりがある場合は交渉できるかもしれません。

また、以下の記事ではリースバックの買取価格の相場についてご確認いただけます。

ぜひご覧ください。

3. 信頼できる買主・相談先を見つける

トラブルが起きるのは、買主である不動産会社の交渉姿勢に問題があったり、実績が少ない可能性もあります。

信頼できる買主や相談先を見つけるのは、リースバックの成功だけでなく、交渉成立に至るまでのストレスを減らすためにも重要なことです。

客観的で冷静な意見を言ってくれる専門家の意見を参考に、リースバックするかしないか判断してください。

相談する際は、リースバックをしたい理由や今抱えている不安、例えば「老後資金が不安」「なるべく引っ越ししたくない」など具体的に伝えてください。

リースバックの経験が多い会社であれば、過去に同じような悩みを持った方々の多くの事例を見ているので、的確なアドバイスがもらえるはずです。

4. リースバック後の家賃が負担にならないか確認する

リースバック後の毎月の家賃が負担にならないか確認することが重要です。

一般的に、リースバックの月々の家賃は、以下の式で求められます。

1ヶ月の家賃 = 買取価格 × 7~13%程度 ÷ 12カ月

リースバックの売却金額で一時的に大金を得ることもありますが、資金面で計画的に利用しないと毎月の家賃が負担になる可能性もあります。

「家賃」「賃貸借期間」を元に、毎月の家賃が負担にならないか確認するようにしましょう。

5. 買戻しの条件も検討材料に入れる

リースバック後の買戻しでトラブルにならないように、買戻しの条件も検討材料に入れるようにしましょう。

買戻しの条件をあらかじめ再売買の予約契約書に明記しておくことが重要で、将来的に買戻しを検討した際に大きなトラブルにならずに済みます。

ここまでリースバックに失敗しないための方法を見てきましたが、信頼できる不動産会社選びが最も重要といえます。

リースバックはやばいって本当?不動産会社選びがポイント

最近、リースバックについて高齢者を騙すようなニュースが一部にあるため、リースバックに不安を感じている方もいらっしゃると思います。

結論からすると、リースバック自体は昔から存在するサービスであるため、リースバックはやばいサービスではありません。

一部の事業者がリースバックを切口に、不要と感じている人に強引な契約を迫っていることが「やばい」と言われるゆえんです。

リースバックを利用するには、不適切な事業者を排除し、まっとうな事業者を見極めて選択することが重要となります。

まっとうな事業者は、対象不動産の買取額や家賃等の算出根拠も示しますし、契約解除等の必須項目も書面できちんと説明します。

リースバックでは事業者が買取額や家賃、買戻し額等の複数の種類の金額を伝える必要がることから、丁寧な説明は必須です。

丁寧な説明もないまま強引に契約を迫るような事業者は、きっぱりと断ることが望ましいといえます。

信頼感ならスター・マイカの「マンションリースバックⓇ」

前章で、信頼できる不動産会社を探すことの重要性をお伝えしました。

リースバックの経験が少ない会社だと、事例が少ないために様々なお客様の不安やトラブルにうまく対応できません。

その結果「途中で賃料が上がってしまう」「再契約をしたかったが断られた」などのトラブルが起きてしまいます。

その点スター・マイカは、リースバック実績10年以上と業界でもトップレベルの経験年数と実績数を誇り、多くのお客様のお悩みに対応してきました。

そこで最後に、スター・マイカの「マンションリースバックⓇ」についてご紹介します。

スター・マイカのリースバックのポイント

- 中古マンション保有戸数業界No.1だから、他社にはない柔軟な賃料と賃貸借期間で契約が可能です。中古マンション事業を営む上場企業各社の最新決算情報(2024年11月期末時点)に基づく当社調べによります。

- マンション専門に10年以上にわたる豊富な実績があります。

- 警備会社と連携した高齢者向け見守りサービスも提案しています。

![]()

![]() スター・マイカは、東証プライム上場企業スター・マイカ・ホールディングスの

スター・マイカは、東証プライム上場企業スター・マイカ・ホールディングスの

グループ会社です。

スター・マイカは、首都圏、関西圏を中心とした累計約17,000戸以上の中古マンション買取実績があります。

リースバックにおいても、10年にわたる実績があります。

売却後の賃貸期間中の管理は、当社グループの管理会社が充実したサポートで丁寧に対応いたします。

まずは、無料査定をご依頼ください。

他社の査定価格が低かった、他社では契約内容の説明がなく不安であった等の場合でも、相談の対応ができます。

リースバックの契約内容や手続きに関しても、お気軽にお問い合わせください。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

スター・マイカにマンションをご売却されたお客様の声

スター・マイカにリースバックでマンションをご売却されたお客様からの声をご紹介します。

戸建へ住み替えるため、先行売却が必須でしたが、仮住まいに移る手間も無く、初期費用や賃料を抑えられるという点や戸建完成までのスケジュールに柔軟に合わせられるという点でスター・マイカを選びました。

個人事業を営んでいますが、短期間でまとまったお金を用意する必要があったため、いくつかの不動産会社へ査定依頼を出しました。その中でもこちらの会社が簡易査定の段階で一番レスポンスが早く、また、先行して保証会社への審査をかけてくれていたので正式回答時にすぐ契約できる状況を作ってくれたりと、とても対応が丁寧なところも印象が良く、契約までスムーズに話を進めることができました。

今後もスター・マイカではお客様の声を真摯に受け止め、サービス品質の向上やお客様が求める様々なニーズにお応えできるよう、努めてまいります。

マンション売却でお困りでしたら、ぜひスター・マイカにご相談ください!

安心できるサービスの利用でリースバックのトラブルを回避

リースバックのトラブルは、おおむね事前の確認不足および不動産会社の選定ミスによって引き起こされます。

慌てることなく、数社から相見積もりを取るなど準備を重ねてリースバックの利用の是非を判断しましょう。

できれば、リースバックのノウハウを豊富に有する不動産会社をお選びいただければと思います。

URILABOの運営者

スター・マイカ株式会社

“作る”から“活かす”社会の実現をめざし、リノベーション中古マンションを販売する会社です。オーナーチェンジ物件の買い取りを得意とし、常時3,000戸以上保有しています。不動産のプロとして「納得のいく不動産売却」のための情報を発信しています。

スター・マイカ株式会社 宅地建物取引業者免許 国土交通大臣(03)第8237号

当社は、東証プライム上場のスター・マイカ・ホールディングス株式会社のグループ企業です

「リースバック」の関連記事

-

マンションの住み替えはリースバックがおすすめ!どのような人が利用すべき?

-

福岡県福岡市でリバースモーゲージは利用できる?主な取扱金融機関を紹介

-

兵庫県神戸市でリバースモーゲージは利用できる?主な取扱金融機関を紹介

-

大阪府大阪市でリバースモーゲージは利用できる?取扱金融機関は?

-

京都府京都市でリバースモーゲージは利用できる?主な取扱金融機関を紹介

-

千葉県千葉市でリバースモーゲージは利用できる?取扱金融機関は?

-

神奈川県横浜市でリバースモーゲージは利用できる?取扱金融機関は?

-

埼玉県さいたま市でリバースモーゲージは利用できる?取扱金融機関は?

-

宮城県仙台市でリバースモーゲージは利用できる?主な取扱金融機関を紹介

-

北海道札幌市でリバースモーゲージは利用できる?取扱金融機関は

-

宮城県仙台市でおすすめのリースバック会社一覧

-

北海道札幌市でおすすめのリースバック会社一覧

-

マンションをリースバックした後の修繕費や管理費や修繕積立金について

-

抵当権がついている家やマンションでもリースバックは利用できる?

-

リースバックのよくある相談例やおすすめ相談先

-

リースバック契約までの流れや必要書類ついて

-

愛知県名古屋市でリバースモーゲージは利用できる?主な取扱金融機関を紹介

-

愛知県名古屋市で任意売却を依頼するならどこがおすすめ?

-

神奈川県横浜市でおすすめのリースバック会社一覧

-

千葉県千葉市でおすすめのリースバック会社一覧

-

兵庫県神戸市でおすすめのリースバック会社一覧

-

岡山県岡山市でおすすめのリースバック会社一覧

-

広島県広島市でおすすめのリースバック会社一覧

-

京都府京都市でおすすめのリースバック会社一覧

-

大阪府大阪市でおすすめのリースバック会社一覧

-

福岡県福岡市でおすすめのリースバック会社一覧

-

埼玉県さいたま市でおすすめのリースバック会社一覧

-

沖縄でおすすめのリースバック会社一覧

-

リースバックは銀行で利用できる?金融機関での取り扱い

-

リースバックの費用や手数料はどれくらいかかる?

-

リースバックと任意売却の違いは?併用での売却方法

-

高齢者がリースバックを利用する時の注意点や成年後見制度について

-

持ち家があっても生活保護は受けられる?自宅をリースバックすべきケース

-

住宅ローン残高があってもリースバックは利用できる?

-

法人でもリースバックは使える?事業用リースバックについて

-

リースバックで消費税はかかる?取引で発生する税金について解説

-

リースバック契約後から何年住める?賃貸期間について

-

リースバックの家賃が払えない場合はどうなる?退去までの流れ

-

愛知県名古屋市でおすすめのリースバック会社一覧

-

老人ホームの費用が払えないとどうなる?毎月の負担を抑える方法や金銭面での対策

-

親の介護に必要なお金がない!補助制度の解説や介護費用が払えない場合の対処法

-

リースバック会社は大手ならどの業者がおすすめ?不動産買取業者の比較ポイント

-

リースバックの買い戻しはどうやる?買い戻し価格や住宅ローンの可否や買い戻し特約との違いを解説

-

リースバックに審査はある?利用条件や落ちたときの対処方法を解説

-

リースバックのおすすめ一括査定サイト9選!リースバック会社の探し方と選ぶ際のポイント

-

リースバックの退去とは?自主退去と強制退去の違いや注意点を解説!

-

【老後の住宅ローンの支払いが終わらない】定年(65歳)後に住宅ローンが残っているときの対策

-

離婚時の財産分与はどうなる?マンションや不動産を売却すべき理由やオーバーローン時の対処法

-

老後の住まいは賃貸と持ち家どちらの住宅が良い?理想の住居生活を送るための考え方と住処のポイント

-

リースバックによる資金調達が有効な理由とは?銀行融資や不動産担保ローンとの違い

もっと見る