マンション経営で経費計上できる費用の範囲は?節税のポイント

マンション経営やアパート経営など不動産の運営をしていると、毎年さまざまな費用がかかります。

必要経費として計上できるものを適切に処理しないと、利益が大きくなり余計な税金を支払うことになってしまいます。

そこで、賢明な不動産投資家は、購入前から経費のことを考えて動いています。

今回は、マンション経営において経費として計上し節税対策に役立つ項目をご紹介します。

また、どうしてもマンション経営がうまくいかなくなった場合の切り札として「オーナーチェンジ」をご紹介します。

![]()

![]()

中古マンション専門買取20年以上

- 24万件以上の査定実績をもとに査定

- 中古マンション保有戸数日本No.1*

- 仲介手数料は不要、最短1週間で現金化

*中古マンション事業を営む上場企業各社の最新決算情報(2024年11月期末時点)に基づく弊社調べによる

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

目次

マンション経営にかかった費用は経費として計上可能

マンション経営では、かかった費用は経費として計上可能です。

国税庁は、具体的に経費の費目を規定していませんが、必要経費に関する考え方を以下のように示しています。

必要経費の考え方

・総収入金額に対応する売上原価その他その総収入金額を得るために直接要した費用の額

・その年に生じた販売費、一般管理費その他業務上の費用の額

原則的な考え方として、総収入金額を得るために直接要した費用であれば経費計上は可能です。

次にマンション経営にかかる費用で経費計上できる項目についてお伝えします。

マンション経営にかかる費用で経費計上できる項目

早速ですが、費用の中でも確定申告の際に経費として計上できる項目を見ていきましょう。

こうした経費をうまく活用することで、払う税金を少なく抑えられます。

マンション経営にかかる費用で経費計上できる項目

- 減価償却費

- 租税公課

- 損害保険料

- 修繕費

- 管理費

- 接待交際費

- 広告宣伝費

- 借入金利息

- 仲介手数料

- 通信費弁護士や税理士への報酬

- 新聞書籍代

- 消耗品費

- 交通費

1.減価償却費

最も重要な項目が減価償却費です。

これは建物や設備などの取得費用を定められた期間で分割し、毎年一定額を経費計上するものです。

毎年同じ額の費用となるため、「定額法」と呼ばれています。

たとえば1億円の建築費を20年間で分割できるとした場合、最初の年だけ1億円を計上するのではなく、20年間にわたって500万円ずつ計上するのです。

「定められた期間」とは、固定資産の法定耐用年数、すなわちその資産が問題なく使用できると法律で定められた期間を指します。

住宅用建物で言いますと、木造なら22年、RC(鉄筋コンクリート)造やSRC(鉄筋鉄骨コンクリート)造なら47年などと決まっています。

減価償却費はあくまで会計上だけ発生する費用であり、実際にその分の金額が毎年出ていくわけではありません。

購入した段階で将来の減価償却費の見通しが立つので、戦略的に使えば節税を実現できます。

不動産投資をするうえで、減価償却費の利用は重要なポイントです。

2.租税公課

不動産の取得や事業運営で生じる税金は、経費の対象となります。

具体的には、固定資産税・都市計画税・事業税・登録免許税・不動産取得税・印紙税などが挙げられます。

このうち固定資産税と都市計画税、事業税は継続的に発生する税金であり、その他は購入時の一回だけ発生する税金です。

ただし、所得税や住民税など必要経費に含まれないものもあります。誤って経費としないよう注意しましょう。

3.損害保険料

火災保険や地震保険など、所有する不動産の加入する保険の保険料も経費として計上可能です。

年度内に支払ったもののみが対象です。

4.修繕費

修繕費とは、建物の状態維持や修理のための支出です。

入居者が退去した後の原状回復のために実施する工事費用や、エアコンや給湯器などといった設備の交換、あるいは建物及び設備の修理費用などが修繕費であり、いずれも経費として計上できます。

将来の修繕のために準備する修繕積立金も、一定の要件を満たせば経費となります。

国税庁は、マンションの管理規約に沿って積み立てられている修繕積立金を経費とすることを認めています。

ただし、固定資産の価値を高めたり寿命を延ばしたりするような費用は「資本的支出」と呼ばれ、修繕費とは別に減価償却して毎年の経費とすることになっています。

修繕費か資本的支出か判断が難しい場合でも、60万円未満であれば修繕費として計上できます。

個別のケースによって経費にできるかどうか変わってくる可能性もありますので、詳細は税務署や税理士などに確認してください。

5.管理費

修繕だけではなく、一般的な管理や清掃などにかかる費用も経費となります。

自分で行っている管理だけではなく、管理会社に賃貸管理を委託した際の仲介手数料、入居者の募集にかかる費用、管理人や清掃業者などに支払う代行手数料、ローンを支払えないとき保証会社に支払いを保証してもらうためのローン保証料など、物件の管理に関係する費用を広く管理費として経費計上できます。

6.接待交際費

不動産の運営から収益を出すのに要したものや業務遂行上必要と認められるものに限り、接待交際費も経費となります。

不動産会社や管理会社、税理士などとの飲食費、電車・バス・飛行機の運賃やガソリン代といった交通費などがこれに当たります。

個人的な飲食費や交通費などは経費となりません。

こうした費用を経費として節税を狙う事業者も多いのですが、必要経費とは認められておらず、税務署に目をつけられやすい項目ですので止めましょう。

7.広告宣伝費

事業広告に要した広告宣伝費は、経費になります。

具体的には、入居者を決める際、不動産会社に支払ったAD(advertisementの略)が広告費用に相当します。

8.借入金利息

借入金利息は、経費になります。

注意したいのが、利息は経費になりますが、元本返済部分は経費にはならないという点です。

借りたお金が収入になって課税されないのと同様に、返したお金も経費になって節税できないというのが理由になります。

9.仲介手数料

入居者を決める際、不動産会社に支払った仲介手数料も経費になります。

入退去が多かった年は、仲介手数料が多く発生します。

一般的には仲介手数料と同時にAD(広告宣伝費)も不動産会社へ支払いますが、ADも経費です。

10.通信費弁護士や税理士への報酬

通信費も経費です。

管理会社との連絡のために利用した電話代や、入居者や管理会社への文書の郵送に要した切手代等が該当します。

また、弁護士や税理士への報酬も経費です。

その他、マンション経営に関し、司法書士や不動産鑑定士、土地家屋調査士等の専門家に業務を依頼した場合には、その報酬は経費となります。

11.新聞書籍代

マンション経営に関する新聞書籍代は経費になります。

例えば、住宅新報等の不動産関連の業界新聞や、立ち退きに関する専門書籍等は経費に該当します。

12.消耗品費

マンション経営に関する消耗品費も経費となります。

例えば、作製したキャッシュフロー表を印刷した紙代やインクジェット代等は経費です。

ボールペン等の文具代や、耐用年数が1年未満もしくは取得価額が10万円未満の備品等もマンション経営に関するものであれば経費になります。

13.交通費

交通費も経費になります。

例えば、物件を実査するために要した電車賃やガソリン代等が経費に該当します。

ここまでマンション経営にかかる費用で経費計上できる項目について見てきましたが、次に経費計上できない項目についてお伝えします。

マンション経営にかかる費用で経費計上できない項目

個人的な飲食費・旅行代以外にも、マンション経営に関わると思いきや経費計上できない項目がいくつかありますので、ぜひ理解しておきたいところです。

マンション経営にかかる費用で経費計上できない項目

- 土地や建物を手放すときにかかる費用

- 私生活にかかる費用

- 個人的に支払う税金

1.土地や建物を手放すときにかかる費用

売却や建物取り壊しに要した費用は、経費対象外です。

測量費や取り壊しの費用、入居者に支払った立ち退き料などが該当します。

ただし、マンションを建て替える場合などは経費となるケースもあります。

経費にできるかどうか、念のため税務署や税理士など専門家に相談してください。

2.私生活にかかる費用

マンション経営に関係のない出費は計上してはいけません。

そのため、自宅の住宅ローンや私的な交際費などは経費ではありません。

ただし、事業とプライベートで併用している物品・サービスなどの場合は、その費用を按分して経費計上することができます。

インターネット利用代金や電話代などの通信費、自動車のガソリン代、電気代(自宅を事務所として使用しているケース)などが考えられます。

ただし、法人化すると私的利用との区別がつきやすくなり、経費計上できる範囲が広がると考えられています。

こちらについても、専門家への相談が必要不可欠でしょう。

3.個人的に支払う税金

税金の全てが経費になるわけではありません。

法人税や所得税・住民税は個人的な支出とされ、経費にはなりません。

また投資用物件の購入の際に利用したローンの返済分についても、経費となるのは利息に限られ元本分は対象外です。

次に家事按分について見ていきましょう。

経費で落とせる不明な場合は家事按分

個人が行うマンション経営で難しいのが家事消費との区別です。

- 家事消費とは、私的な自己使用分の支出のことです。

例えば、水道光熱費や交通費、通信費、消耗品費などは、家事消費と混同されやすい費目です。

マンション経営を行っている人は、自宅での作業もあるため、パソコン等の電気代が総収入金額を得るために直接要した費用に該当します。

その事実が嘘でなければ、やはりかかった経費として計上すべきです。

一方で、自宅ではテレビを見たり、趣味の本を読んだりすることでも私的に電気代を発生させています。

その経費は総収入金額を得るために直接要した費用ではないため、経費に計上すべきではありません。

そのため、個人が行うマンション経営では、必要経費と家事消費が混ざってしまうため、経費を適切に分ける必要があるのです。

家事消費と混同されやすい費目は、マンション経営の必要経費に分けにくいため、「家事按分」という考え方を用いて分けることが一般的です。

家事按分の方法には厳密なルールはありませんが、税務署に説明できる合理的な方法であれば経費として通すことができます。

家事按分の方法としては、「面積で按分する」「時間で按分する」といった方法が一般的です。

例えば仕事部屋の面積が家の4分の1を占めている場合には、1ヶ月分の水道光熱費の4分の1をマンション経営の経費に計上します。

時間で按分する方法は証明が難しいので、面積で按分する方法が用いられることが多いです。

合理的な理由で分かりやすく証明できる方法があれば、その方法に基づいて支出を按分し、経費計上を行います。

ここまで家事按分について見てきましたが、次にマンション経営にかかる費用について知っておくべきことについてお伝えします。

マンション経営にかかる費用に関して知っておくべきこと

マンション経営では必ず費用が発生します。

費用をどう扱えばよいのか、運営者が知っておくべきことをご説明します。

マンション経営にかかる費用に関して知っておくべきこと

- 経費計上には節税効果が期待できる

- 費用の内訳を明確にしておく

- マンション経営が難航した場合は手放すことを検討する

経費計上には節税効果が期待できる

所得税や住民税などの税金は、収入ではなく所得すなわち利益に課されます。

仮に不動産収入が大きくても、経費が多ければそこまで税金が高くならないのです。

たとえば収入500万円で経費が0円の人と、収入2,000万円で経費1,500万円の人は理論上同じ税額となります。

所得税は累進課税であり、所得が増えるほどその税率は最大45%まで上昇します。

必要経費を適切に計上し、利益を抑えることで節税効果を享受できるわけです。

また、給与所得のある兼業投資家であれば、「損益通算」という仕組みを活用できます。

マンション経営に際しては、どうしても初年度からしばらく赤字が出やすいです。

費用も多いですし、入居者がすぐ集まるわけではないからです。

こんなとき、マンション経営による赤字を給与所得と相殺することで、所得税や住民税などの納税額を抑える効果が期待できます。

たとえば給与所得が500万円で不動産所得がマイナス100万円であれば、課税所得を400万円に抑えられるのです。

なお、確定申告の際は「青色申告」を選ぶことをおすすめします。

青色申告だと、損益通算しきれなかった赤字を最大3年間繰り越せるからです。

翌年度以降も黒字を抑えられ、引き続き節税に役立てられます。

確定申告のもう一つの方法である「白色申告」ですと、青色申告と手間はあまり変わらないのに節税メリットが少なくなってしまいます。

こうした節税対策は、税理士などの専門家のアドバイスを受けながら進めることが望まれます。

自分勝手な解釈で誤った対策を進めると、場合によっては確定申告書を提出した後になって「意図的な脱税」として追徴金を払わなければならなくなる可能性があります。

費用の内訳を明確にしておく

領収書は必ず保管しましょう。

必要経費の証明のためには、その明細を記した領収書が必要不可欠です。

いつ、どこでいくら支払ったなどの費用の明細をメモで残しても構いませんが、やはり手間がかかります。

経費になりそうな支払いに際しては領収書を切ってもらうようにし、一括で保管しておきましょう。

マンション経営が難航した場合は手放すことを検討する

投資では「足切り」が肝心です。特に費用や手間のかかるマンション経営の場合は、うまくいかないときには売却した方がメリットが大きいケースも多いです。

「ここまで投資したのだから……」と物件の所有に固執したくなる気持ちは分かりますが、損失が膨らむ前に撤退するべきです。

投資用マンションの売却については、こちらの記事をご覧ください。

マンション経営で節税するためのポイント

マンション経営で節税するためのポイントは以下の通りです。

マンション経営で節税するためのポイント

- 青色申告をすると65万円の控除可能

- 法人化すべきかの判断基準

- 領収書の保管も重要

青色申告をすると65万円の控除可能

青色申告をすると最大で65万円の控除が可能です。

- 青色申告とは、確定申告時に正規の簿記の原則により記帳して申告する方法のことです。

青色申告では、具体的に貸借対照表と損益通算書という2つの書類(以下、「財務諸表」という)を作って申告します。

賃貸マンションの場合、10室以上の物件を保有していると「事業的規模」に該当します。

事業的規模の人が青色申告を行うと、原則として55万円の青色申告控除を受けることができます。

さらに、事業的規模の人がe-Tax等による申告を行うと、控除額が65万円となります。

事業的規模に満たない人の場合の控除額は10万円です。

法人化すべきかの判断基準

一般的に、個人の課税所得が900万円を超えた場合、法人化した方が節税はできます。

理由としては、900万円を境に個人に係る「所得税および住民税」と法人に係る「法人税」の税率が逆転するからです。

個人の場合、所得が900万円超1,800万円以下になると、所得税と住民税の合計税率が43%となります。

所得が695万円超900万円以下では、所得税と住民税の合計税率は33%です。

一方で、資本金1億円以下の法人に対する実効税率は概ね35%程度です。

- 法人税の実効税率とは、法人に課税される法人税、地方法人税等を合算した実質的な税率のことです。

900万円を境に個人の方が税率は高くなることがわかります。

個人の所得税は給与所得や不動産所得等を合算した総合課税制度が原則です。

そのため、例えば既に給与所得が900万円を超している場合には、マンション経営は法人化した方が良いことになります。

マンション経営だけの不動産所得で900万円という話ではないので、他の所得もあわせて考えることが必要です。

領収書の保管も重要

節税をするには、領収書の保管も重要となります。

確定申告では領収書に保管義務があります。

青色申告における領収書の保管期間は原則で7年間です。

領収書は単に保管するだけでなく、整理しておくこともポイントとなります。

いざ税務調査が入った場合、すぐに根拠資料を提示できるように、ファイリングしておくことがポイントです。

ここまでマンション経営で節税するためのポイントについて見てきましたが、次にマンション経営の確定申告についてお伝えします。

マンション経営の確定申告の流れや必要書類

マンション経営の確定申告の流れや必要書類は以下の通りです。

1.必要書類を用意する

不動産所得を証明するための必要書類には、以下のようなものがあります。

確定申告の必要書類

(申告用紙等)

・確定申告書

・マイナンバーカードまたは身分証明書

(収入に関する書類)

・賃貸借契約書または管理会社が発行する家賃明細

(必要経費に関する書類)

・土地と建物の固定資産税の納税通知書の写し

・管理費や保険料、修繕費の支払額が分かる資料

・ローンの返済表(金利のみが経費になる)

(他の所得等を証明する書類)

・源泉徴収票

2.確定申告書を作成する

書類が整ったら、確定申告書を作成します。

手書きで申請する場合には、不動産所得用の書式を国税庁のホームページからダウンロードして記載します。

e-Tax(国税電子申告・納税システム)を利用すれば、インターネットで自宅から申告することが可能です。

3.税務署に提出する

確定申告では、通常、2月16日から3月15日までの間に前年の所得の申告書等を税務署に提出することが原則です。

税務署への提出方法は、主に「直接持参する」「e-Taxを利用する」「郵送する」の3つの方法があります。

提出を証する申告書控えが欲しい場合には、返信用封筒と申告書のコピーも用意しておきます。

※令和7年度(2025年)の確定申告の期限は、3月17日(月)になります。

4.税金の納付・還付

税金の納付には、その場での「現金納付」と「振替納税」の2種類があります。

現金納付の場合、3月15日までが納税の期限です。

また、振替納税の場合は、4月下旬ころに自動引落しとなります。

還付が発生する場合は、申告から1~2か月後に指定口座に還付金が振り込まれます。

e-Taxの場合には、3週間程度で還付金が振り込まれます。

確定申告については、以下の記事で詳しく解説しています。

ここまでマンション経営の確定申告について見てきましたが、最後にオーナーチェンジについてお伝えします。

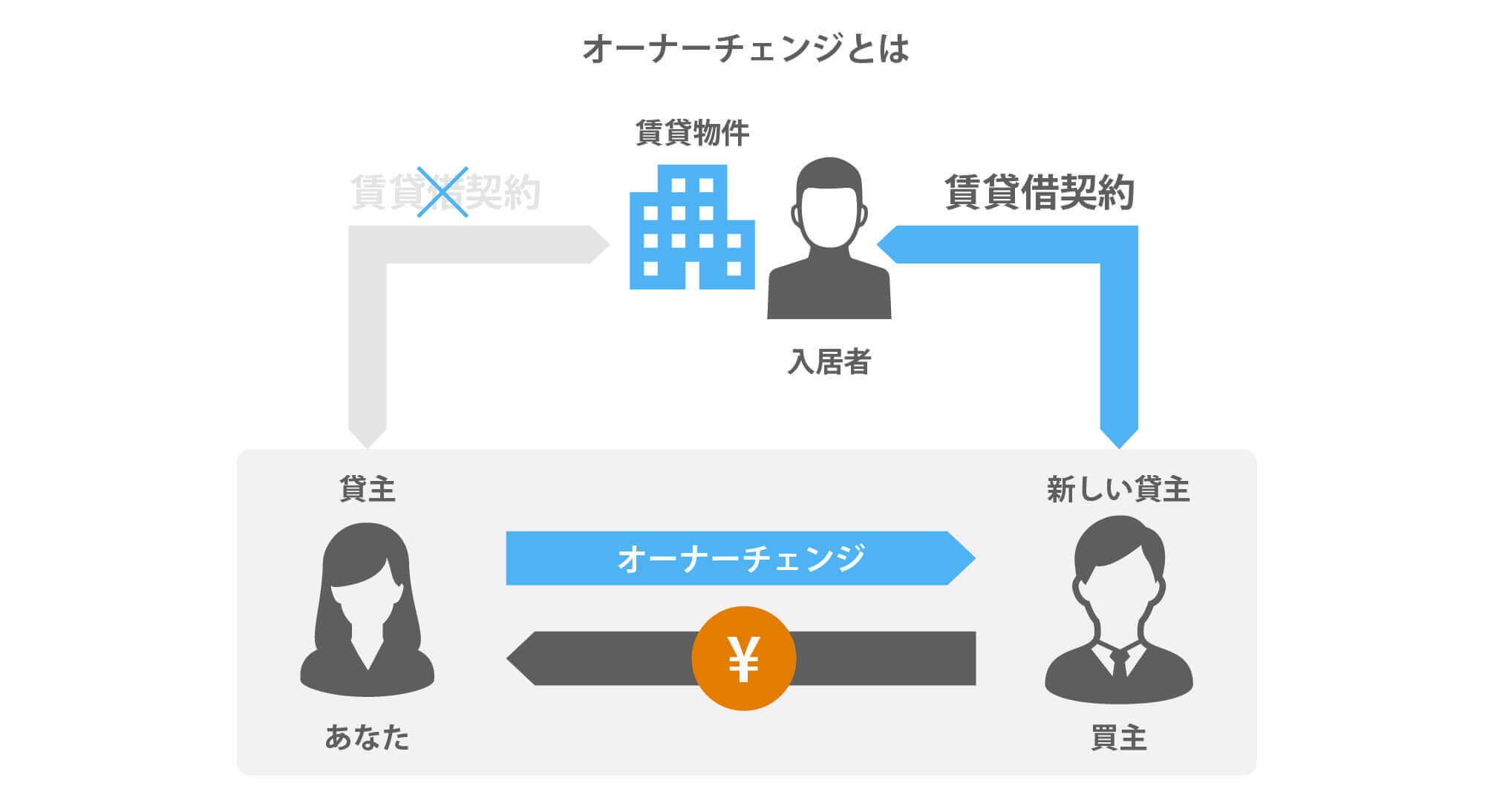

マンション経営が立ち行かないときはオーナーチェンジがおすすめ

マンション経営がうまくいかなくなったときは、オーナーチェンジも検討しましょう。

オーナーチェンジとは、その名の通りオーナー(所有者)が変わることです。

つまり、貸借人が入居した状態のまま第三者に物件を売却することになります。

買い手にとっては、購入したその月から家賃収入を得られるメリットがあります。

収支の見込みがつくため、その先の投資計画を立てやすいのです。

投資マンションの売却方法や、オーナーチェンジについては、以下の記事をご覧ください。

ファミリータイプのオーナーチェンジ物件は売りづらい!?

一般的に、ファミリータイプのオーナーチェンジ物件(いわゆる、投資用物件)は、ワンルームに比べて利回りが低くなりやすいため「売りづらい」と言われています。

その理由は、専有面積と賃料が必ずしも正比例にならないことが関係しています。

例えば、それぞれ専有面積が20㎡と60㎡の2つの部屋があったとします。

面積の差は3倍ですが、賃料も同じく3倍の価格で成約するのは難しいため、専有面積が広いほど、利回りが低くなる傾向にあるのです。

また、売りづらくなる要因は利回りの低さだけではありません。

オーナーチェンジ物件は基本的に「投資用商品」として取引されるので、住宅ローンではなく不動産投資ローンの利用が一般的です。

不動産投資ローンは、「収益性」が融資基準の一つになっているので、利回りが低すぎたり築年数が古いと、「収益性」が低いと判断されて融資を受けられない場合があります。

このような場合は、現金で購入できる人に買い手が限定されてしまいます。

つまり、利回りの低さだけではなく、融資の受けづらさによっても、そのオーナーチェンジ物件は売りづらくなってしまいます。

「売りづらい」オーナーチェンジ物件はスター・マイカでお得に売却

今、「売りづらい」物件を所有していて、売却を検討している方には、「買取」がおすすめです。

ここでは、スター・マイカの買取サービスについて紹介します。

今すぐ買取価格を知りたい方は、こちらから査定依頼が可能です。

スター・マイカの買取の5つのお得なポイント

1. リノベーション後の再販が目的なので、低利回り・築古でも買取可能

スター・マイカの買取の目的は、リノベーションを施してから再販をすることです。

投資対象としての利回りだけではなく、リノベーションマンションとしてのポテンシャルを重視しているので、低利回りでも買取ることができます。

加えて、リノベーションを施すことが前提にあるため、築年が古かったり、室内の状態が悪い物件でも買取ることができます。

2. 仲介手数料がかからないので売却費用の節約ができる

仲介での売却は、仲介手数料がかかりますが、買取は不動産会社が直接買取るので、仲介手数料がかかりません。

スター・マイカの買取サービスも、仲介会社が間に入らないので、売却にかかる仲介手数料を節約することができます。

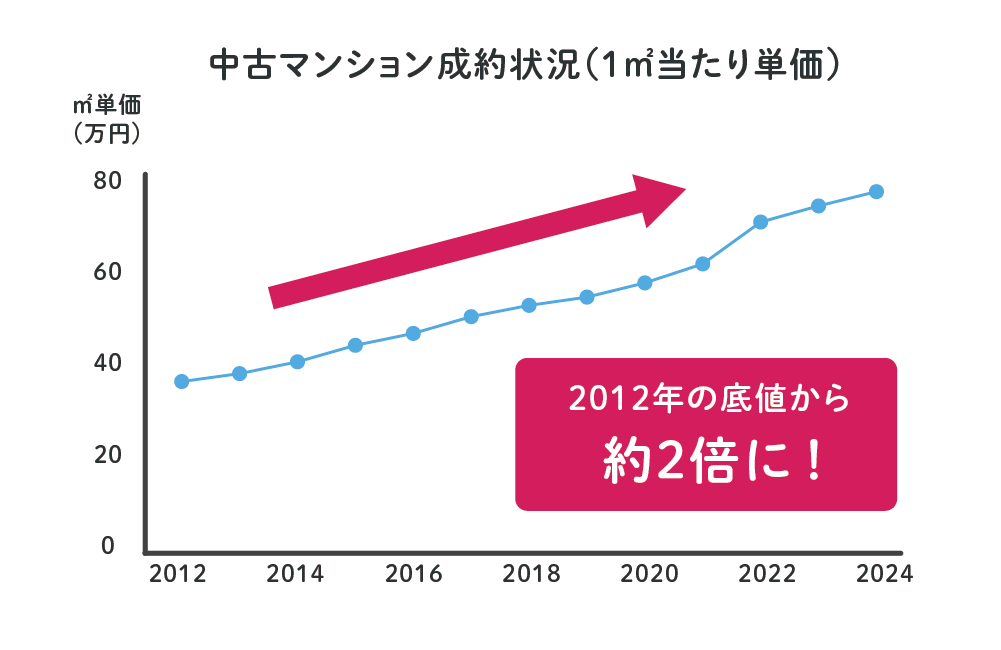

3. 買取単価が上昇傾向なので、今は高値で売却できる可能性が高い

公益財団法人東日本不動産流通機構「首都圏不動産流通市場の動向(2024年)」によると首都圏の中古マンションの平均販売期間は約3ヶ月(85.3日)となっています。

また、中古マンション価格に目を向けてみると、長期的な観点でも2012年以降、12年連続で成約価格が上昇しているため、現在も「売り時」といえるでしょう。

スター・マイカの査定は、市場の動向をいち早く捉えて価格に反映させています。

そのため、買取価格も年々上昇傾向にあります。

4. 内見・現地立会不要で売却の手間がかからない

スター・マイカでオーナーチェンジ物件を売却する場合、内見は不要ですので、賃借人に知られることなく査定を行うことが可能です。

また、スター・マイカは全国に7か所の拠点がありますので、転勤等で所有物件と現在の居住地が離れている場合でも、最寄りの支店で対応が可能です。

例えば、「現在の住居は大阪にあるけれど、所有物件は東京にある」という場合でも、契約等の手続きは全て当社の大阪支店で行うことができるので、わざわざ東京に行く必要はありません。

※スター・マイカの拠点所在地(詳細はこちら)

[札幌・仙台・東京・横浜・大阪・神戸・福岡]

5. 売却後もグループ会社で管理するので安心

買い取ったオーナーチェンジ物件は、スター・マイカのグループ会社で管理を行いますので、売却にあたって賃借人に迷惑をかける心配がありません。

![]()

![]()

スター・マイカは、ファミリータイプのオーナーチェンジ物件の買取を業界に先駆けて行ったパイオニアです。

- 実績と独自の事業スキームが評価され、2011年には「ポーター賞」を受賞しています。

- 中古マンションを専門に、累計17,000件以上の豊富な買取実績があります。

「売りづらい」オーナーチェンジ物件の売却でお困りの方、または参考に買取価格を知りたいという方でもお気軽にお問い合わせください。

最短2時間、遅くとも翌営業日までに査定結果をご連絡させていただきます。

査定依頼はもちろん無料です。売却にあたってお悩みがありましたら、査定依頼と併せて、お気軽にご相談ください。

経費計上のポイントを押さえてマンション経営を楽にしよう

マンション経営は簡単ではありませんが、経費をうまく活用できるかは成否を分ける鍵と言えます。

特に減価償却費を利用すれば、初年度に支払った物件購入費用を次年度以降にも分けて計上できるので、黒字になった年度の利益を抑えるなどの税金対策を行えます。

自分でも勉強しつつ、税理士などの専門家にアドバイスを仰ぐとよいでしょう。

委託することも可能ですが、知識を身に付けるという観点では自分で内容を理解できた方がよいかもしれません。

URILABOの運営者

スター・マイカ株式会社

“作る”から“活かす”社会の実現をめざし、リノベーション中古マンションを販売する会社です。オーナーチェンジ物件の買い取りを得意とし、常時3,000戸以上保有しています。不動産のプロとして「納得のいく不動産売却」のための情報を発信しています。

スター・マイカ株式会社 宅地建物取引業者免許 国土交通大臣(03)第8237号

当社は、東証プライム上場のスター・マイカ・ホールディングス株式会社のグループ企業です

「オーナーチェンジ」の関連記事

-

札幌で収益物件(収益不動産)や投資用物件の買取に強い会社はどこ?

-

仙台で収益物件(収益不動産)や投資用物件の買取に強い会社はどこ?

-

兵庫県で収益物件(収益不動産)や投資用物件の買取に強い会社はどこ?

-

埼玉で収益物件(収益不動産)や投資用物件の買取に強い会社はどこ?

-

神奈川で収益物件(収益不動産)や投資用物件の買取に強い会社はどこ?

-

福岡で収益物件(収益不動産)や投資用物件の買取に強い会社はどこ?

-

東京で収益物件(投資用物件)やオーナーチェンジ物件の買取に強い会社はどこ?

-

収益物件(収益不動産)の売却時にかかる税金や費用・計算方法について

-

収益物件(収益不動産)を高く売る方法や売却時の注意点を紹介

-

賃貸中のマンションは売却できる?物件売却時の流れや注意点を解説

-

戸建てのオーナーチェンジ物件を購入する時の注意点|利回りはどれくらい?

-

大阪で収益物件(投資用物件)やオーナーチェンジ物件の買取に強い会社はどこ?

-

マンション・不動産投資をやめたいと思う理由や資産売却のタイミングは?

-

オーナーチェンジ物件はなぜ危険と言われているのか?収益物件購入時の注意点

-

オーナーチェンジ物件が売れないって本当?収益物件を売却できなかった時の対策

-

レントロールとは?基礎知識と収益物件売買時に確認すべきポイントを解説

-

区分マンション投資の利回りの目安は?不動産投資のシミュレーション具体例

-

区分マンションの売却タイミングはいつ?売却方法や発生する費用や買取について

-

区分マンションとは?分譲マンションとの違いや儲からない投資と言われている理由

-

オーナーチェンジ物件の管理会社の変更方法について詳しく解説

-

オーナーチェンジ物件の注意点とは?購入と売却で失敗しないためのコツ

-

オーナーチェンジ物件に自分が住みたい場合の手順と注意点

-

オーナーチェンジ物件の追い出しとは?悪質入居者の退去方法を解説

-

【なぜ収益物件を売るのか】オーナーチェンジ物件を購入するときに確認すべき売却理由

-

マンションなどの不動産投資における修繕費と修繕費を抑える3つのポイント

-

ワンルームマンションの売却!不動産投資物件をを高く売るために絶対必要な5つのコツ

-

投資用マンションで不動産投資をしているサラリーマンや投資家向けの確定申告

-

不動産投資用マンションを相続したらどうする?知っておきたい8つの手続き

-

修繕積立金とは?不動産投資用マンションの運用にかかる費用をおさらい

-

投資用マンションの耐用年数とは?寿命と資産価値から考える不動産売却時期

-

賃貸物件の原状回復の費用はいくら?入居者・貸主の責任範囲と契約時の確認事項

-

マンション経営で家賃収入を得るメリット│経費を考慮した運用を

-

投資物件をオーナーチェンジしたい!買主の視点で考える売却のコツ

-

マンション投資の5つのリスクと対処法を徹底解説!出口戦略の立て方とは?

-

表面利回りと実質利回りの違い|不動産投資の基礎知識と計算方法

-

マンション経営で経費計上できる費用の範囲は?節税のポイント

-

サブリースとは?メリット・デメリットや契約時のトラブル回避のポイント

-

賃貸マンションの売り時│オーナーチェンジを視野に入れた投資用不動産売却のコツ

-

オーナーチェンジ時の敷金の扱いとは?賃貸中の承継トラブル回避のポイント

-

【雛形・テンプレート付き】オーナーチェンジ時に賃貸人変更通知書を発行する手順と記載内容

-

退去・立ち退き料の相場|賃借人が住む物件をトラブルなく売るにはオーナーチェンジがおすすめ

-

賃貸の家賃を値上げしたい!オーナーチェンジ物件購入後に賃料交渉する方法

-

買取を利用してオーナーチェンジ物件を売却する方法と買取業者に売るメリット・デメリット

-

投資用マンションを売却して、オーナーチェンジするときのポイント

-

オーナーチェンジ物件とは?マンションや不動産の投資用物件として人気の理由

もっと見る