不動産売却時の取得費の求め方とは?リフォームした場合の減価償却の方法も事例で解説

個人が不動産を売却した場合、税金で難しいのが「取得費」の計算です。

取得費の計算には、手順をしっかりと理解する必要があります。

また、取得費は土地と建物の内訳が分からないときや、土地だけ購入額が分からない、リフォームした場合等、さまざまなケースが考えられます。

この記事ではこれらのケースでの取得費計算方法についても紹介します。

この記事では、不動産売却の取得費とはどのようなものであるのか、計算方法、関係する税金などについてお伝えします。

この記事を読むことであなたは、不動産売却時の取得費はどのようにして求めるのか、具体的な計算例で知ることができます。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

不動産売却時の取得費は譲渡所得の計算時に必要になる

個人の所得には、給与所得、譲渡所得、不動産所得、事業所得、山林所得、退職所得、利子所得、配当所得、一時所得、雑所得という10種類の所得があります。

不動産を売却したときの所得は「譲渡所得」に該当します。

不動産売却した人は、確定申告が必要であり、その際に譲渡所得の計算が必要になるのです。

※令和7年(2025年)分の確定申告の期限は、令和8年(2026年)3月16日(月)になります。

- 譲渡所得

- 譲渡所得とは、土地の売却価額のことではなく、取得費や譲渡費用を控除する計算を行うことによって求められます。

譲渡所得の基本式は以下の通りです。

譲渡所得 = 譲渡価額 - 取得費 - 譲渡費用

譲渡価額:売却額

取得費:土地は購入価額、建物は購入価額から減価償却費を控除した額

譲渡費用:仲介手数料等の売却に要した費用

計算の際には「取得費」が必要となります。

- 取得費

- 取得費とは、土地の場合は購入価額、建物の場合は購入価額から減価償却費を控除した額のことです。

購入価額は購入時の金額なのですぐにわかると思いますが、減価償却費というのは馴染みがないかもしれません。

不動産売却時の減価償却費と取得費の計算式・求め方

ここからは、減価償却費についてと取得費の求め方について解説しましょう。

取得費について、細かく計算式で表すと以下のようになります。

取得費 = 土地取得費 + 建物取得費 = 土地購入価額 +(建物購入価額 - 減価償却費)

建物取得費を求めるためには、減価償却費を求める計算が必要になります。

個人がマイホームやセカンドハウスといった非事業用不動産を売る場合、その減価償却費は以下の式で計算されます。

減価償却費 = 建物購入額 × 0.9 × 償却率 × 経過年数

木造の戸建住宅であれば償却率は0.031、鉄筋コンクリート造のマンションであれば0.015を用います。

「経過年数」については、6ヶ月以上の端数が出た場合は1年と計算し、6ヶ月未満の端数が出た場合は切捨てて計算します。

経過年数の計算例

- 平成8年3月~平成31年6月…23年3ヶ月は「23年」として計算

- 平成13年2月~平成31年10月…18年8ヶ月は「19年」として計算

なお、経過年数は建物の築年数のことではありません。

経過年数は、単純に「購入してから売却するまでの保有年数」のことを指します。

上述した内容を踏まえて、ここでは取得費を実際に計算してみましょう。

以下の4パターンにおける取得費の求め方について紹介します。

1.土地と建物の内訳が分かるとき

取得費は、土地と建物の内訳が分かるときが基本です。

以下のような条件で取得費を求めます。

取得費を求める条件

- 土地購入価額:3,000万円

- 建物購入価額:2,000万円

- 構造:木造

- 経過年数:10年

条件は木造ですので、償却率は0.031を用います。

減価償却費 = 建物購入額 × 0.9 × 償却率 × 経過年数 =2,000万円 × 0.9 × 0.031 × 10年 =558万円

建物取得費 = 建物購入価額 - 減価償却費 =2,000万円 -558万円 =1,442万円

取得費 = 土地取得費 + 建物取得費 = 土地購入価額 +(建物購入価額 - 減価償却費)=3,000万円 +1,442万円 =4,442万円

2.土地と建物の内訳が分からないとき

土地と建物の内訳が分からないときは、「建物の標準的な建築価額表」から求める方法というものがあります。

建物の標準的な建築価額表とは、新築当時の建築費相場のことです。

構造別に下表の数字となっています。

| 建築年 | 木造・木骨モルタル | 鉄骨鉄筋コンクリート | 鉄筋コンクリート | 鉄骨 |

|---|---|---|---|---|

| 1975年 | 67.7 | 126.4 | 97.4 | 60.5 |

| 1980年 | 92.5 | 149.4 | 129.7 | 84.1 |

| 1985年 | 104.2 | 172.2 | 144.5 | 96.9 |

| 1990年 | 131.7 | 286.7 | 222.9 | 147.4 |

| 1995年 | 158.3 | 228.8 | 199.0 | 143.2 |

| 2000年 | 159.0 | 204.3 | 182.6 | 132.3 |

| 2005年 | 151.9 | 185.7 | 171.5 | 132.8 |

| 2010年 | 156.5 | 226.4 | 205.9 | 163.0 |

| 2015年 | 165.4 | 262.2 | 240.2 | 197.3 |

- 単位:千円/㎡

取得費が分からないときは、以下の5ステップにより取得費を求めます。

取得費を求める5つのステップ

- 新築時の建物価格を求める。

- 新築時の建物価格を購入時まで減価償却を行い、購入時の建物価格を求める。

- 購入時の総額から購入時の建物価格を控除し、購入時の土地価格を求める。

- 購入後の建物価格を減価償却する。

- 減価償却後の建物取得費に購入時の土地価格を合算して取得費を求める。

例として以下のケースで取得費を求めてみましょう。

取得費を求める条件

- 建物:鉄筋コンクリート造のマンション

- 新築年月日:1975年2月1日

- マンションの専有床面積:80㎡(登記簿謄本の面積)

- 購入時点:1985年1月31日(新築時から10年経過後の建物)

- 購入価額:3,000万円

- 売却時点:2019年1月30日(購入時から34年経過後の建物)

「建物の標準的な建築価額表」によると、当時の建築費は「97.4千円/㎡」です。

新築当時の建物価格の求め方

ステップ1

新築時の建物価格を求めます。

新築当時の建物価格 = 標準建築費 × 床面積 = 97,400円 × 80㎡ = 7,792,000円

ステップ2

新築時の建物価格を購入時まで減価償却を行い、購入時の建物価格を求めます。

・減価償却費 = 7,792,000円 × 0.9 × 0.015 × 10年 = 1,051,920円

・購入時の建物価格 = 7,792,000円 - 1,051,920円 = 6,740,080円

ステップ3

購入時の総額から購入時の建物価格を控除し、購入時の土地価格を求めます。

購入時の土地価格 = 購入時のマンション価格 - 購入時の建物価格 = 30,000,000円 - 6,740,080円 = 23,259,920円

ステップ4

購入後の建物価格を減価償却します。

・減価償却費 = 6,740,080円 × 0.9 × 0.015 × 34年 = 3,093,697円(小数点以下の端数は切り上げ処理)

・売却時の建物価格 = 購入当時の建物価格 - 減価償却費 = 6,740,080円 - 3,093,697円 = 3,646,383円

ステップ5

減価償却後の建物取得費に購入時の土地価格を合算して取得費と求めます。

取得費 = 土地取得費 + 建物取得費 = 土地購入価額 + (建物購入価額 - 減価償却費) = 23,259,920円 + 3,646,383円 = 26,906,303円

3.土地だけ取得費が分からないとき

取得費が分からない場合には、概算取得費を用います。

概算取得費は、譲渡価額の5%です。

また、元々持っている土地で、注文住宅を建てた場合など、土地だけ取得費が分からないケースもあるでしょう。

そういった、土地だけ不明の場合には、土地の取得費は譲渡価額から建物取得費を控除した値の5%が土地の取得費となります。

土地だけ取得費が分からない場合における、全体の取得費の計算方法は以下の通りです。

土地の取得費 =(譲渡価額 - 建物取得費) × 5%

取得費 = 土地の取得費 + 建物取得費 =(譲渡価額 - 建物取得費) × 5% + 建物取得費 = 譲渡価額 × 5% + 建物取得費 × 95%

4.リフォームしたとき

リフォームした場合、その費用は減価償却の対象となります。

リフォーム費用は、土地と建物価格に分ける必要はなく、全て建物価格として減価償却されます。

例として、以下のケースで取得費を計算してみましょう。

取得費を求める条件

- 建物:鉄筋コンクリート造のマンション

- 購入時のマンション価格:3,000万円

- 内訳 土地価格:1,000万円

- 建物価格:2,000万円

- 購入後の経過年数(償却期間):20年

- リフォーム費用:500万円

- リフォームの経過年数(償却期間):10年

鉄筋コンクリート造ですので、リフォーム部分も全て償却率は0.015を用います。

まずはマンション本体部分の取得費を求めましょう。

本体部分の減価償却費 =2,000万円 × 0.9 × 0.015 × 20年 = 540万円

本体部分の取得費 =2,000万円 - 540万円 =1,460万円

次にリフォーム部分の取得費を求めます。

リフォーム部分の減価償却費 =500万円 × 0.9 × 0.015 × 10年 =67.5万円

リフォーム部分の取得費 =500万円 - 67.5万円 =432.5万円

取得費 = 土地取得費 + 本体部分の取得費 + リフォーム部分の取得費 =1,000万円 + 1,460万円 + 432.5万円 =2,892.5万円

取得費が求められれば、譲渡所得が求めることができます。

譲渡所得 = 譲渡価額 - 取得費 - 譲渡費用

上述した通り、譲渡所得は不動産売却の確定申告時に必要になります。

つまり譲渡所得により税金が異なるということです。

リフォームについては、以下の記事で詳しく解説しています。

不動産売却時の計算式

ここでは不動産売却時の税金について解説していきましょう。

不動産を売却したときの税金は、譲渡所得に税率を乗じて求めます。

税金 = 譲渡所得 × 税率

税率については不動産の所有期間によって決まります。

1月1日時点において所有期間が5年超の場合は長期譲渡所得、1月1日時点において所有期間が5年以下の場合は短期譲渡所得と分類されます。

それぞれの税率は以下の通りです。

| 所得税 | 住民税 | 合計税率 | |

|---|---|---|---|

| 短期譲渡所得 | 30% | 9% | 39% |

| 長期譲渡所得 | 15% | 5% | 20% |

復興特別所得税については、所有期間に関わらず2.1%となります。

不動産売却時の税金の計算例

この章では取得費を計算した後の税金の計算方法について、以下の条件による具体例を紹介します。

税金を求める条件

- 譲渡価額:3,000万円

- 取得費:1,904万円

- 譲渡費用:96万円

- 購入時:2005年3月1日

- 売却時:2019年9月1日

所有期間は5年超ですので長期譲渡所得の税率を用いて税金を計算します。

譲渡所得 = 譲渡価額 - 取得費 - 譲渡費用 = 3,000万円 - 1,904万円 - 96万円 = 1,000万円

所得税 = 譲渡所得 × 長期譲渡所得に係る所得税率 = 1,000万円 × 15% = 150万円

復興特別所得税 = 所得税 × 復興特別所得税率 = 150万円 × 2.1% = 3.15万円

住民税 = 譲渡所得 × 長期譲渡所得に係る住民税率 = 1,000万円 × 5% = 50万円

税金合計 = 所得税 + 復興特別所得税 + 住民税 = 150万円 + 3.15万円 + 50万円 = 203.15万円

なお、売却する不動産がマイホームの場合、「3,000万円特別控除」と呼ばれる節税特例が使えるケースがあります。

マンション売却にかかる税金や、軽減措置については、こちらの記事をご覧ください。

また、マンション売却の流れや注意点についても、合わせて確認しておくと良いでしょう。

3ヶ月経っても売れないのは販売戦略ミスかも!?

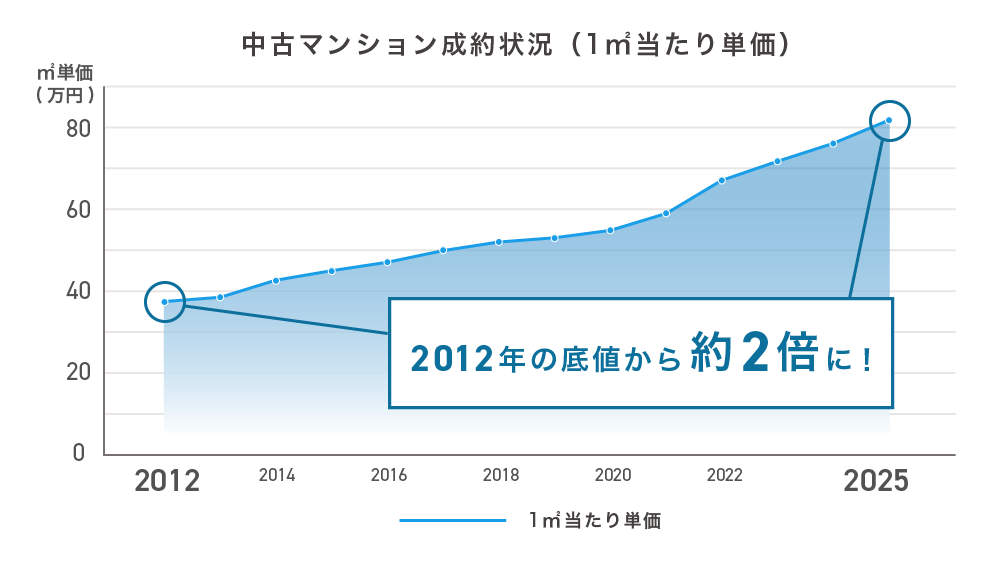

公益財団法人東日本不動産流通機構「首都圏不動産流通市場の動向(2025年)」によると首都圏の中古マンションの平均販売期間は約3ヶ月(82.5日)となっています。

また、中古マンション価格に目を向けてみると、長期的な観点でも2012年以降、13年連続で成約価格が上昇しているため、現在も「売り時」といえるでしょう。

今が売り時であるにも関わらず、平均販売期間の3ヶ月以上が経過しても売却ができていないのであれば、ちょっと焦らなければならないかもしれません。 いつまでも売却できない場合、以下が要因として考えられます。

- 設定している販売価格が高すぎる

- 「築年数が古い」「室内状況が悪い」といった、個人が買主となる「仲介」という売却方法では売りにくい物件である

売却活動を始めてから3ヶ月を超えている場合は、そもそもの販売戦略を間違えている可能性があります。

「仲介」から「買取」という売却方法へ切り替えることも検討しましょう。

仲介と買取の違い

買取とは、マンションの売却方法の一種で、一般的な仲介による売却とは異なり不動産会社が直接買主になります。

仲介会社は売主と媒介契約を締結したのち、なるべく高い価格で売却するために顧客への紹介の他、チラシやインターネットによる販売活動を行い、広く買主となる人を探します。

すぐに買主が現れ、高く売れる場合は問題ありませんが、買主が見つからない場合は、販売期間が長期化したり、当初設定した価格を下げざるを得なくなります。 仲介会社が直接購入する訳ではないので、仲介会社の査定は売れる可能性が高い推定の価格です。

一方で、買取価格は買主となる不動産会社が実際に購入可能な買える価格を提示していますので、場合によっては最短で数日で契約・決済まで完了させることができます。

スター・マイカでは、独自のデータベースによる正確な査定を行っており、9割超のお取引で最初に査定した価格またはそれ以上の価格で実際に買取を行っております。

実際査定を依頼いただく方の多くが仲介による販売活動を経験し、比較検討されています。 参考に買取価格を知りたいという方もお気軽にお問い合わせください。

最短2時間、遅くとも翌営業日までに査定結果をご連絡させていただきます。

査定依頼はもちろん無料です。

仲介と買取の売却方法の違いを詳しく知りたい方には、こちらの記事で詳しく解説しています。

まとめ

ここまで、不動産売却時の取得費はどのようにして求めるのか、具体的計算例で見てきました。

不動産売却時にかかる税金の中でも、取得費の計算方法は少し複雑です。

自分のケースに合わせて、取得費を計算するようにしてください。

URILABOの運営者

スター・マイカ株式会社

“作る”から“活かす”社会の実現をめざし、リノベーション中古マンションを販売する会社です。オーナーチェンジ物件の買い取りを得意とし、常時約4,000戸保有しています。不動産のプロとして「納得のいく不動産売却」のための情報を発信しています。

スター・マイカ株式会社 宅地建物取引業者免許 国土交通大臣(03)第8237号

当社は、東証プライム上場のスター・マイカ・ホールディングス株式会社のグループ企業です

「不動産売却」の関連記事

-

大阪の任意売却に強い不動産会社7選。競売を避けるための相談先の選び方

-

不動産売却とは?大手や地元の不動産会社の選び方や確認すべき内容

-

不動産買取業者の買取再販数ランキング!マンション・戸建ての順位も紹介

-

不動産仲介手数料売上ランキングと不動産会社の選び方を紹介

-

不動産買取の相場が市場価格より安い4つの理由

-

不動産買取でよくあるトラブル事例 – 面倒事を避けるために必要な事前準備や相談先

-

不動産買取の注意点は何がある?買取で損しないためのチェックポイント

-

悪質な不動産買取業者の詐欺手口や騙し方 – 見分けるための方法

-

鹿児島県鹿児島市のおすすめの不動産買取業者や会社はある?

-

不動産の引き渡し猶予とは?特約を付けるリスクやトラブル

-

不動産買取とは?仲介との違いやメリット・デメリットを解説

-

不動産買取価格は仲介での売却価格の何割が相場?買取相場の調べ方

-

不動産買取の流れ – 事前準備で必要な書類や契約後にやるべきこと

-

不動産買取業者の選び方や失敗しないためのコツや注意点

-

契約不適合責任とは?民法改正による不動産売買の変更点や免責事項の記載例を解説

-

本当は怖い委任状による不動産売却!代理人に売買を依頼する書類を作成する上の注意点

-

抵当権抹消とは?マンションや不動産の売却時に自分でできるケースと司法書士に依頼するケース

-

不動産仲介や土地売買の契約でありがちな9つのトラブル事例と決済時の対処法を徹底解説

-

事故物件は売れない?気になる売却相場と必ず知っておくべき注意点

-

一戸建ての家を売るときにチェックすべき5つの注意点。売買時のよくあるトラブル例も紹介

-

家売却前にここまでやれば安心!家を売る前に知っておきたい内覧の全知識

-

不動産査定の方法は4種類!不動産会社や鑑定士や銀行の価格算出方法を紹介

-

不動産査定とは?査定前に準備しておくことと査定後に準備しておくこと

-

マンションや土地等の不動産を売却すると翌年の住民税は増える?譲渡所得の計算方法や税金の支払い方法

-

定期借地権とは?普通借地権や事業用定期借地権との違いや保証金や権利金の考え方を解説

-

不動産査定のカラクリを知ろう!査定方法と売却成功の3つのコツ

-

コンパクトシティの利点とは?3つのメリット・デメリットと最大の課題

-

土地や不動産売却で譲渡所得があると扶養控除から外れる?社会保険や税金はどうなる?

-

瑕疵担保保険とは何か?加入条件と保険料の費用相場

-

家が買った時より高く売れる理由と売却時に注意すべき3つのこと

-

不動産査定書は3種類あり!使われるシーンと査定書を取得する方法

-

公示地価とは何か?制度や実勢価格との関係を解説

-

不動産価格の売り出し価格の決め方とは?パターン別5つの査定方法を解説

-

法人が不動産売却で利益が出た時にかかる税金と計算方法と節税ノウハウ

-

不動産売却時の取得費の求め方とは?リフォームした場合の減価償却の方法も事例で解説

-

不動産売買契約後から決済までの期間の準備と当日の流れについて徹底解説

-

固定資産や不動産の売却益が生じたときの税金の計算方法と9つの節税特例を解説

-

不動産売却チラシのルールと高く売るためのアピールポイントを解説

-

訪問査定とは?机上査定との違いや準備・依頼時に伝えるべきことを解説

-

家や中古住宅を売るオススメの時期は?不動産売却のタイミングは「築年数」が重要

-

家売却で成功するために知っておきたい5つのポイントを徹底解説

-

不動産売買契約とは?取引前に押さえておきたい基礎知識

-

実家を後悔せずに売却するタイミング – 空き家を放置すると起こりうる問題とは?

-

転勤が決まったときの持ち家はどうすべき?売却と賃貸の注意点を解説

-

マンションなど不動産の名義変更とは?費用の目安と手続きに必要な書類

-

家を売る理由って嘘でなく正直に伝えるべき?売却理由による査定額と売却期間への影響

もっと見る