住宅ローン残高証明書の必要性とは?取り扱い方法を詳しく解説

住宅ローン残高証明書について詳しくご存知でしょうか。

住宅ローンを組んでいる方にとっては非常に重要な書類になりますが、その重要性について理解していない方も多く見受けられます。

そこでこの記事では、知っておくべき住宅ローン残高証明書に関する知識についてご紹介します。

この記を読むことで、住宅ローン残高証明書の必要性や、繰上返済との関係性などについて知ることができますので、最後までご覧ください。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

住宅ローンの残高証明書が必要になる場面

借入した当初の金額や、該当年に予定している年末の住宅ローン残高、返済期間等が記載されており、一般的には毎年10月末に手元に送られてきます。

住宅ローンの残高を確認するだけであれば、各金融機関のwebサイトなどから確認することが可能です。

ここでは、住宅ローン残高証明書の必要性について解説します。

住宅ローンの残高証明書は、住宅ローン控除を受けるための確定申告の際に必要です。

- 住宅ローン控除

- 住宅ローン控除とは、マイホームを購入した際に、一定の要件を満たすことで受けられる控除のことです。

サラリーマンの場合は、会社が行う年末調整の文書を提出することで還付が受けられますが、還付をする際に残高証明書が必須となります。

また、当初金額から残高を差し引くことで、現在の自分の返済額も把握することができます。

住宅ローン控除を使うことで、10年間で最大4,000万円までのろーん残高の1%の所得控除を受けることができます。

控除額の例は以下の通りです。

金利1%で3,000万円の住宅ローンを組んだ場合の控除額

・初年度の控除額:29万円(残高2,900万円 × 1%)

・2年目の控除額:28万円(残高2,800万円 × 1%)

・3年目の控除額:27万円(残高2,700万円 × 1%)

なお、所得税から控除しきれないケースでは、住民材からも一部控除されます。

ただし、あくまでも税金の還付という処理のため。それだけの税金を納入していることが条件です。

住宅ローン控除が終わった場合は、書類が手元に来ることはありません。

ただし、住宅ローンの残高自体は年に2回、銀行から支払い予定表が送られてきます。

また、フラット35を利用した場合は、送り主がフラット35ではなく、窓口にした会社になりますので、注意しましょう。

住宅ローン控除の途中で転職した場合の取り扱い

この章では、住宅ローン控除利用中に転職した場合の、残高証明書の取り扱いについて解説します。

住宅ローン控除の適用期間は10年ですが、10年の間に転職した場合でも住宅ローン控除を受けることができます。

ただし、住宅ローン控除の手続きに必要な書類が異なりますので、注意が必要です。

平成23年以降に住宅ローンを実行している場合は年末調整の手続きに変わりはなく、残高証明書と、税務署から届く「給与所得の住宅借入金等特別控除申請書」兼「年末調整のための住宅借入金等特別控除証明書」を提出すれば完了します。

注意が必要になるのは、平成22年以前に住宅ローンを組んでいる場合です。

平成22年以前に住宅ローンを組んだ場合は、「給与所得者の住宅借入金等特別控除申告書」および「年末調整のための住宅借入金等特別控除証明書」が別扱いになります。

なので、住宅ローン控除の適用期間中に転職した場合、新しい勤め先にねんまつ調整の文書を提出する際に、税務署に提出していた文書を再発行してもらう必要があります。

再発行してもらうためには、税務署で「年末調整のための住宅借入金等特別控除関係書類の交付申請手続」という専用の書面を受け取りましょう。

なお、1度転職して上記の手続きをしていた場合は、もう1度転職しても同じ手続きをする必要はありません。

繰上返済のタイミングは残高証明書が届いた後がおすすめ

ここまで、住宅ローン残高証明書の必要性についてご説明しましたが、年末調整までの間に繰上返済を実行する場合はどのように対処すればよいのでしょうか。

先に繰上返済を実行した場合、銀行に残高証明書の再発行の手続きを依頼することになります。

通常、再発行には10日から2週間程度時間がかかります。

年末調整の提出までに、新しい残高証明書が手に届かない場合には、確定申告を進めることができません。

会社に直接年末調整のやり直しを依頼することもできますが、年末調整のやり直しも確定申告もしないままにすると、税務署から税額不足の通知が送られますので注意しましょう。

繰上返済をするのであれば、1月以降がおすすめです。

住宅ローン控除は住宅ローンの年末残高が指標となっているため、還付の面からも1月が有効となります。

買い替えによる早期売却を目指すなら買取がおすすめ

ここまで、住宅ローンの残高証明書について説明してきました。

転勤や購入物件が決まっていて、すでに売却活動をしているものの売却先がなかなか決まらず、お悩みの方もいらっしゃるのではないでしょうか。

そのような場合は、売却方法を変更する必要があるかもしれません。

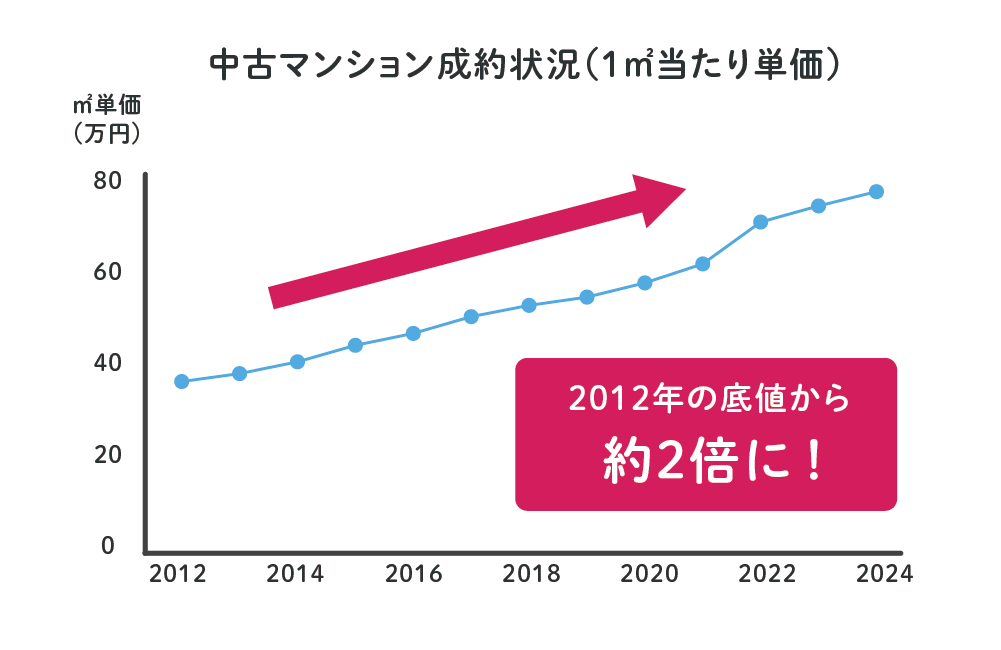

公益財団法人東日本不動産流通機構「首都圏不動産流通市場の動向(2024年)」によると首都圏の中古マンションの平均販売期間は約3ヶ月(85.3日)となっています。

また、中古マンション価格に目を向けてみると、長期的な観点でも2012年以降、12年連続して成約価格が上昇しているため、現在も「売り時」といえるでしょう。

今が売り時であるにも関わらず、平均販売期間の3ヶ月以上が経過しても売却ができていないのであれば、ちょっと焦らなければならないかもしれません。

いつまでも売却できない場合、以下が要因として考えられます。

- 設定している販売価格が高すぎる

- 「築年数が古い」「室内状況が悪い」といった、個人が買主となる「仲介」という売却方法では売りにくい物件である

売却活動を始めてから3ヶ月を超えている場合は、そもそもの販売戦略を間違えている可能性があります。「仲介」から「買取」という売却方法へ切り替えることも検討しましょう。

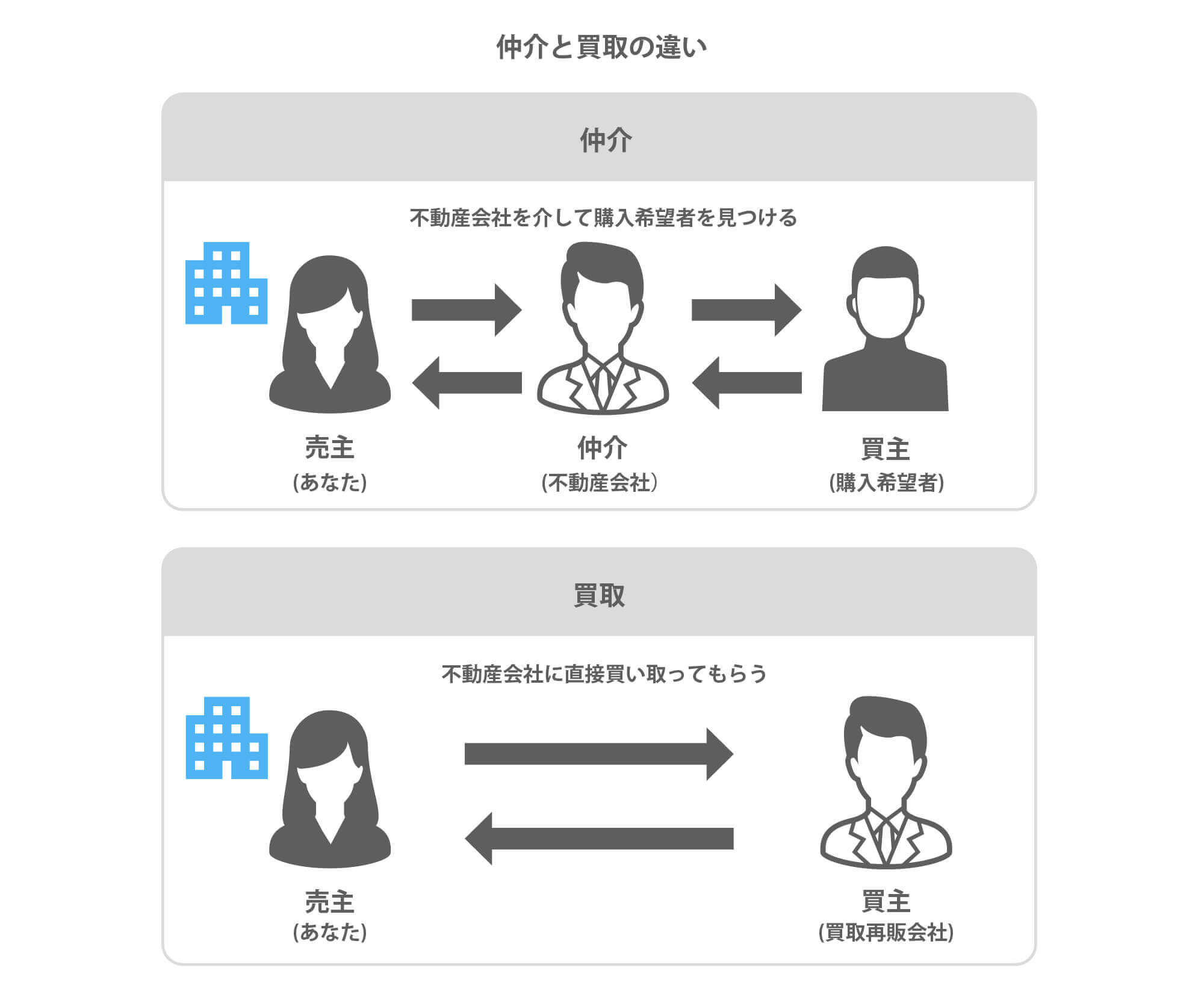

仲介と買取の違い

買取とは、マンションの売却方法の一種で、一般的な仲介による売却とは異なり不動産会社が直接買主になります。

仲介会社は売主と媒介契約を締結したのち、なるべく高い価格で売却するために顧客への紹介の他、チラシやインターネットによる販売活動を行い、広く買主となる人を探します。

すぐに買主が現れ、高く売れる場合は問題ありませんが、買主が見つからない場合は、販売期間が長期化したり、当初設定した価格を下げざるを得なくなります。

仲介会社が直接購入する訳ではないので、仲介会社の査定は売れる可能性が高い推定の価格です。

一方で、買取価格は買主となる不動産会社が実際に購入可能な価格を提示していますので、場合によっては最短だと数日で契約・決済まで完了させることができます。

スター・マイカでは、独自のデータベースによる正確な査定を行っており、9割超のお取引で最初に査定した価格またはそれ以上の価格で実際に買取を行っております。

実際査定を依頼いただく方の多くが仲介による販売活動を経験し、比較検討されています。

参考に買取価格を知りたいという方もお気軽にお問い合わせください。

最短2時間、遅くとも翌営業日までに査定結果をご連絡させていただきます。

査定依頼はもちろん無料です。

仲介と買取の売却方法の違いを詳しく知りたい方には、こちらの記事で詳しく解説しています。

まとめ

住宅ローン残高証明書についてご理解いただけたでしょうか。

住宅ローン残高証明書は、住宅ローン控除を受けるために必要な書類になりますので、確認しておくと良いでしょう。

また、住宅ローンの返済が厳しい場合は売却するという方法もお伝えいたしました。

売却の流れなど、基本的な知識については以下の記事でも詳しく解説していますので、ぜひご覧ください。

URILABOの運営者

スター・マイカ株式会社

“作る”から“活かす”社会の実現をめざし、リノベーション中古マンションを販売する会社です。オーナーチェンジ物件の買い取りを得意とし、常時3,000戸以上保有しています。不動産のプロとして「納得のいく不動産売却」のための情報を発信しています。

スター・マイカ株式会社 宅地建物取引業者免許 国土交通大臣(03)第8237号

当社は、東証プライム上場のスター・マイカ・ホールディングス株式会社のグループ企業です

「マンション売却」の関連記事

-

大阪市西区のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

大阪市中央区のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

大阪市北区のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

立川のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

吉祥寺のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

大宮のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

浦和のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

府中のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

国分寺のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

三鷹のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

豊洲のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

勝どきのマンションを売却するなら今?売却相場やおすすめの不動産会社

-

調布のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

八王子のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

武蔵小杉のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

親から相続したマンションの名義変更に必要な手続きと書類は?費用や相続登記について解説

-

マンションの相続税はいくら必要?評価額の計算方法や控除や特例制度

-

マンションの相続税がかからないケースはある?シュミレーションを元に解説

-

4LDKマンションが売れない理由と売却するためのポイント

-

岡山県岡山市で中古マンションの売却や買取をする前に確認すべき相場や価格推移

-

千葉県千葉市で中古マンション売却や買取をする前に確認すべき売買相場

-

不動産の引き渡し猶予とは?特約を付けるリスクやトラブル

-

沖縄県で中古マンション売却や買取をする前に確認すべき売買相場

-

葛飾区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

荒川区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

千代田区で中古マンションの売却や買取前に知っておくべき売買相場

-

台東区で中古マンション売却や買取をする前に見るべき売買相場

-

中野区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

北区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

目黒区で中古マンションの売却や買取をする前に確認すべき売買相場

-

墨田区で中古マンションの売却や買取をする前に確認すべき価格相場

-

江戸川区でマンション売却や買取を依頼する前に知っておくべき売買相場

-

豊島区でマンションの売却や買取をする前に知っておくべき売買相場や価格推移

-

文京区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

杉並区で中古マンションの売却や買取をする前に見るべき売買相場や価格推移

-

練馬区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

渋谷区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

中央区でマンション売却や買取をする前に見ておくべき売買相場や価格推移

-

足立区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

品川区でマンション売却や買取を依頼する前に知っておくべき売買相場

-

板橋区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

新宿区で中古マンションの売却や買取をする前に知っておくべき価格相場

-

港区で中古マンションやタワマンの売却や買取前に確認すべき売買相場や価格推移

-

東京都江東区で中古マンションの売却や買取をする前に知っておくべき売買相場や価格推移

-

東京都大田区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

老後のマンションの管理費や修繕積立金が払えない時の対処

-

1LDKのマンションが売れない理由と資産価値を落とさずに高く売却するコツ

-

所沢市でマンション売却や買取をする前に確認すべき不動産売買相場と売却時のコツ

-

越谷市でマンションの売却や買取をする前に確認すべき不動産売買相場と売却時のコツ

-

マンションの建て替えは実際ある?負担する費用や耐用年数について

もっと見る