毎月の住宅ローンの返済が辛い人が確認すべき5つの対処方法を紹介

もしあなたが住宅ローンを利用しているのであれば、「住宅ローンの返済が辛くて仕方ない…」「毎月の辛い返済をなんとかしたい…」「住宅ローン破綻だけは絶対に避けたい…」などの悩みを一度は持ったことはありませんか?

そこで今回の記事では、住宅ローン返済が辛い人が知っておくべき住宅ローンの返済に上手く対処するための具体的な方法についてお伝えします。

![]()

![]()

買い替えをご検討の方へ

売り時を逃さないためには「今」の査定価格を知ることが必要です

査定依頼フォームをご入力いただくだけで、最短2時間で簡易(机上)査定価格をご連絡いたします。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

住宅ローンの返済が辛いと感じる2つの理由

住宅ローンの返済が辛いと感じる理由は以下の通りです。

住宅ローンの返済が辛いと感じる2つの理由

- 返済期間が長すぎる

- 返済以外にかかる費用が多すぎる

1.返済期間が長すぎる

住宅ローンの返済期間が長すぎることが原因で、辛いと感じることがあります。

かつての住宅ローンは、定年退職するまでに完済させるために10〜15年で返済するのが主流でした。

しかし、旧住宅金融公庫が提供し始めた「フラット35」の登場によって、住宅ローンの返済期間を35年間まで伸ばすことができるようになりました。

25年〜35年の返済期間が今では主流となり、なかには返済期間50年の住宅ローンを使う人も少なくありません。

マイホームを買うタイミングとして多い30〜40代で、35年の返済期間に設定すると、定年退職後も住宅ローンの返済は続きます。

定年退職までに貯金をして、返済しようと考えていたものの、ちゃんと貯金できておらず、返済が滞ってしまう例も報告されています。

中には退職金を返済に充てるつもりだった人もいますが、会社の経営事情が悪化したことにより、実際に支払われた退職金が想定していた金額よりも低く、住宅ローンを返済しきれなかったという事例もあります。

そうなると、年金で返済していくことになりますが、年金はどうしても現役の時の収入よりも低額になります。

2.返済以外にかかる費用が多すぎる

もともと住んでいた賃貸住宅の家賃を基準にして住宅ローンの返済額を決める人は多いです。

家賃を基準にするのは、適正な返済額の決め方としては確かに有効な方法ですが、場合によっては的外れになってしまいます。

マイホームの場合、毎月「住宅ローンの返済以外の費用」が必要になります。

たとえば、マンションを購入した場合、毎月の管理費と修繕積立金が住宅ローンの返済以外に必要です。

また、マンションはもちろんのこと、戸建てでも固定資産税と都市計画税は、毎年納付することになります。

- 固定資産税とは、土地や建物などの固定資産を所有している人に課される税金のことです。

- 都市計画税とは、都市計画域内の土地・建物を所有している人に課される税金のことです。

今まで住んでいた家賃を支払い額の基準にするのであれば、賃貸時には必要がなかった費用の負担を含めて検討していくことが必要です。

シミュレーションせずに返済額を決めてしまうと、最終的な住宅費は家賃よりも増加する可能性が高いので、注意しましょう。

ここまで住宅ローンの返済が辛いと感じる理由について詳しく見てきましたが、次に住宅ローンの返済で辛い状況が続いた場合についてお伝えします。

住宅ローンの返済で辛い状況が続いた場合

住宅ローンの返済に苦戦している状況が続けば、いずれ支払いが延滞することになります。

住宅ローンの支払いを延滞してしまうと「ブラックリストに登録」「家の強制退去および強制売却」ということにもなりかねません。

ブラックリストに登録される

住宅ローンの延滞・滞納が続けば、JICC・CIC・全国銀行協会などの「信用情報機関」に金融事故として登録が行われます。

信用情報機関が保有している、この金融事故の情報こそがいわゆる「ブラックリスト」です。

ブラックリストと呼ばれる個人信用情報は、これまでの融資系商品の利用状況がぎっしり記録されており、金融機関がローン審査の結果を出すための参照情報として利用されます。

一般的には自己破産などの法的手続きを実行しないと、ブラックリストに登録されないと思われることが多いですが、住宅ローンを一度でも延滞してしまえば、ブラックリストに「金融事故」として登録されます。

ブラックリストに「金融事故」が一度でも登録されると、金融機関からの住宅ローンを受けることができなくなり、さらにクレジットカードの発行や携帯電話の分割購入もできなくなるでしょう。

ブラックリストに登録された金融事故情報は、5-7年間保存されます。

家の強制退去および強制売却

住宅ローンの滞納が続いた場合、ブラックリストに登録されるだけではなく、「家の強制退去および強制売却」が行われる可能性があります。

家の強制退去と売却は「競売」と呼ばれる、返済が遅れ被害を受けている銀行が行う最終手段です。

競売を依頼するのは銀行ですが、実行するのは裁判所なので、一度競売が成立すると止めることができません。

一方的に家を追い出されてしまうにもかかわらず、銀行や裁判所から引越し費用などの新しい生活のサポートする資金提供などは一切ありません。

また、競売終了後に残った住宅ローンの残債は、基本的に一括払いをする必要があります。

- 住宅ローン残債とは、ローン返済中のある時点において、まだ返済していない借入金の残額(元金)のことです。

もし一括で支払うことができない場合は、裁判所を介して給料を差し押さえられます。

競売は没収される側から見れば、人生を台無しにしてしまう「最悪の事態」になりかねませんので、これを避けるために、あらかじめ対策を立てておきましょう。

ここまで住宅ローンの返済で辛い状況が続いた場合に起きることについて見てきましたが、次に住宅ローンの返済が辛い人が行うべき対策についてお伝えします。

住宅ローンの返済が辛い人が行うべき5つの対策

住宅ローンの返済が辛い人が行うべき対策は以下の通りです。

住宅ローンの返済が辛い人が行うべき5つの対策

- 家計(主に固定費)の見直し

- 支払い額を変えられるか相談する

- 借り換えローンを利用する

- 既存の借り入れを圧縮する

- 思い切って売却する

1.家計(主に固定費)の見直し

まずやってみるべき対策方法は「家計の見直し」です。

住宅ローンの返済を辛いと感じさせている原因を、まず家計を見直すことによって見つけ出しましょう。

家計の見直しをする際に最も注目すべきは「固定費」です。

水道光熱費や、スマホ・Wi-Fiなどの通信費、保険などを見直すと、改善できるポイントが見つかるかもしれません。

2.支払い額を変えられるか相談する

住宅ローンの支払い額そのものを変更することも一つの手段です。

住宅ローンの決済日に訪問した銀行の支店に行って、単刀直入に支払い金額を下げることができないか相談しましょう。

住宅ローンの返済が辛い人ほど、できれば銀行と関わりたくないと思っている人は多いですが、本当に現状を変えたいなら、銀行に相談することから逃げてはいけません。

借入額を減額されることはもちろんありませんが、返済期間を延長する等の処置によって支払い額を変更することができるかもしれません。

銀行に相談する時は、受付で「条件変更して住宅ローンの返済額を減らすことを検討しています。」と伝えましょう。

銀行によって条件が変わりますが、以下の対応を相談できることが多いです。

- 返済期間を伸ばす

- 元金を据え置く

- 一定の期間のみ、毎月の返済額を減らす

銀行の担当者に今の住宅ローンの支払い状況を伝えて、どのような方法が検討できるのか検討しましょう。

住宅ローンの返済期間の延長については、以下の記事で詳しく解説しています。

3.借り換えローンを利用する

銀行に相談しにいくと、対策方法の一つとして「借り換えローン」を提案されることがあります。

- 借り換えローンとは、その名の通り今提供されている最新の住宅ローンに借り換えることです。金利や特典が最新のものに切り替わります。

今まで使っていた銀行の新しい住宅ローンに変えることもできますし、他の銀行の住宅ローンにすることも可能です。

借り換えローン最大のメリットは、毎月の返済額が削減できることに尽きるでしょう。

例えば3000万円を35年間・金利3%の住宅ローンを組んでいた人が、最新の住宅ローン金利0.5%に切り替えたとします。

金利3%の時の毎月の支払いはおよそ115000円で、金利0.5%だとおよそ77800円。借り換えを実行しただけで毎月の4万円以上の支払いを軽減することができます。

しかし、借り換えローンには「手数料」が発生したり、新規申込の住宅ローンよりも厳しい審査がありますので、注意してください。

4.既存の借り入れを圧縮する

もし、住宅ローン以外にも家計を圧迫するような借金やマイカーローンなどの支払いがあるなら「債務整理」も検討してみてください。

- 債務整理とは、借金を減額したり、利息の支払いに猶予を持たせることによって、法的に借金問題を解決するための手続きのことです。

債務整理することで、既存の借り入れが圧縮されて、安定した家計に改善できます。

債務整理は多くの方法がありますが、最も敷居が低い方法は「任意整理」です。

- 任意整理とは、弁護士や司法書士の手によって金融会社との交渉をし、金利の軽減や債務総額の削減をする方法のことです。債務整理の中では、裁判所を通さない唯一の方法です。

任意整理による既存借り入れの圧縮効果は低いですが、裁判所を通さないので書類を準備する時間が少なくてすみます。

弁護士や司法書士に支払う報酬もそこまで高くはなりません。1社あたり1万円程度でやってくれる事務所も少なくないです。

もし、住宅ローン以外の借金の額がかなり多い場合は、「個人再生」を選択するといいかもしれません。

- 個人再生とは、「債務整理」の一つで、債務整理よりも強力に既存借り入れを圧縮できるため、辛い返済を一気に改善できる方法のことです。

個人再生をすることによって、その他の既存借り入れだけを最大90%までカットすることができるのです。

もし住宅ローンのほかに消費者金融やクレジットカードなど600万円の借金があるなら、個人再生を行うことで残りの債務額を60万円〜100万円にすることができます。

ただし、個人再生は強力すぎる圧縮効果があるので、借金が少ないと判断された場合は認められないこともあります。

自分の状況で個人再生が適用されるか知りたいなら、弁護士や司法書士を訪問して相談してみるといいでしょう。

5.思い切って売却する

住宅ローンの支払いが辛いなら、思い切って売却することも検討しましょう。

実際に中古住宅として売却している人の中には、引っ越しや買い替えなどの理由ではなく、「毎月の支払いが辛いから」という人も少なくありません。

売却を選択する利点は、辛い返済から解放されるだけではなく、毎年頭を悩ませる「固定資産税」や「都市計画税」も納税しなくてよくなります。

マイホームを保有している限り、毎年の固定資産税と都市計画税は課税され、税額としては少なくない金額になるので、頭を抱えている人は多いはずです。

マイホームを売却したら、固定資産税および都市計画税を支払う必要がなく、さらにマンションに住んでいるのであれば、毎月支払っている「修繕積立金」と「管理費」も支払う必要がなくなります。

しかし、マイホーム売却時に注意点があり、住宅ローンの残債を必ず完済できる金額で売却するようにしてください。残債が残った状態で売却することは、基本的に許されていません。

売却 = 不動産の所有者変更を完了させるには、銀行より設定された「抵当権」を削除することが必要不可欠で、抵当権を削除するには、住宅ローンの完済が唯一の条件です。

- 抵当権とは、ローンが支払えなかったときに備えて金融機関やローン会社などの債権者が物件を担保にとる権利のことです。

もし売却後に残債が残ってしまえば、一括での現金返済を求められるため、売却する際は確実に完済できる金額で売るようにしてください。

売却を検討中ならスター・マイカの買取サービスがおすすめ

住宅ローンの返済が辛い時の対処法として、売却を選択する場合、適切な売却方法の選択が重要です。

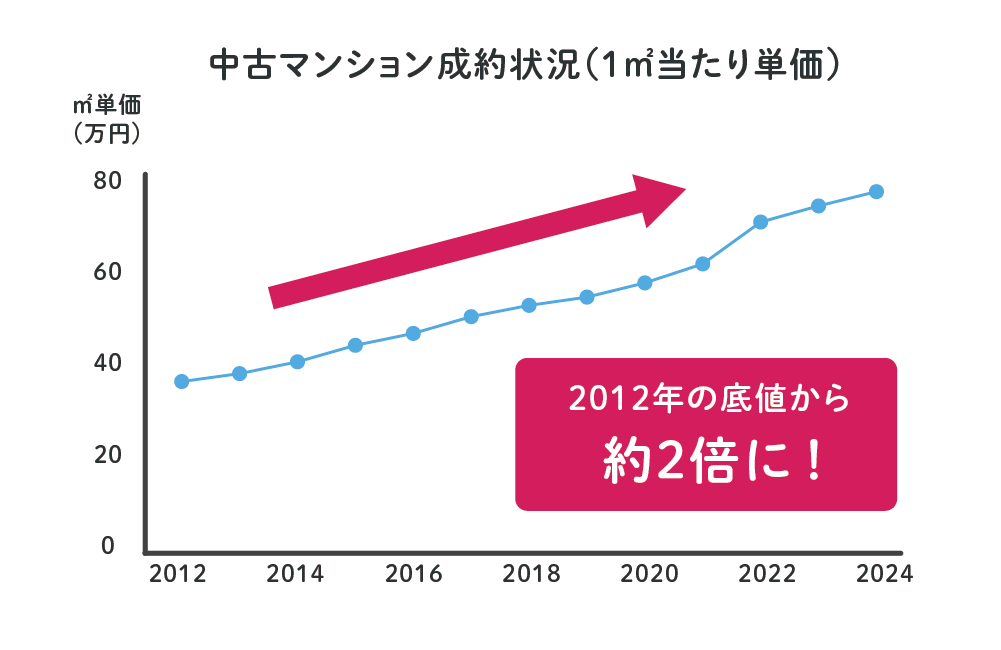

公益財団法人東日本不動産流通機構「首都圏不動産流通市場の動向(2024年)」によると首都圏の中古マンションの平均販売期間は約3ヶ月(85.3日)となっています。

また、中古マンション価格に目を向けてみると、長期的な観点でも2012年以降、12年連続で成約価格が上昇しているため、現在も「売り時」といえるでしょう。

今が売り時であるにも関わらず、平均販売期間の3ヶ月以上が経過しても売却ができていないのであれば、ちょっと焦らなければならないかもしれません。

いつまでも売却できない場合、以下が要因として考えられます。

売却できない要因

- 設定している販売価格が高すぎる

- 「築年数が古い」「室内状況が悪い」といった、個人が買主となる「仲介」という売却方法では売りにくい物件である

売却活動を始めてから3ヶ月を超えている場合は、そもそもの販売戦略を間違えている可能性があります。

「仲介」から「買取」という売却方法へ切り替えることも検討しましょう。

仲介会社は売主と媒介契約を締結したのち、なるべく高い価格で売却するために顧客への紹介の他、チラシやインターネットによる販売活動を行い、広く買主となる人を探します。

すぐに買主が現れ、高く売れる場合は問題ありませんが、買主が見つからない場合は、販売期間が長期化したり、当初設定した価格を下げざるを得なくなります。

仲介会社が直接購入する訳ではないので、仲介会社の査定は売れる可能性が高い推定の価格です。

一方で、買取価格は買主となる不動産会社が実際に購入可能な買える価格を提示していますので、場合によっては最短で数日で契約・決済まで完了させることができます。

スター・マイカでは、独自のデータベースによる正確な査定を行っており、9割超のお取引で最初に査定した価格またはそれ以上の価格で実際に買取を行っております。

実際査定を依頼いただく方の多くが仲介による販売活動を経験し、比較検討されています。 参考に買取価格を知りたいという方もお気軽にお問い合わせください。

最短2時間、遅くとも翌営業日までに査定結果をご連絡させていただきます。 査定依頼はもちろん無料です。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

仲介と買取の売却方法の違いを詳しく知りたい方には、こちらの記事で詳しく解説しています。

まとめ

住宅ローンの支払いが辛いと感じている人に向けて、必要な知識を紹介してきましたが、いかがだったでしょうか?

どうすれば今の状況を打開することができるのか、ご理解いただけたと思います。

住宅ローンの支払いにストレスを感じているなら、今回紹介した内容をぜひ参考にしてみてください。

URILABOの運営者

スター・マイカ株式会社

“作る”から“活かす”社会の実現をめざし、リノベーション中古マンションを販売する会社です。オーナーチェンジ物件の買い取りを得意とし、常時3,000戸以上保有しています。不動産のプロとして「納得のいく不動産売却」のための情報を発信しています。

スター・マイカ株式会社 宅地建物取引業者免許 国土交通大臣(03)第8237号

当社は、東証プライム上場のスター・マイカ・ホールディングス株式会社のグループ企業です

「マンション売却」の関連記事

-

大阪市西区のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

大阪市中央区のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

大阪市北区のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

立川のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

吉祥寺のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

大宮のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

浦和のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

府中のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

国分寺のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

三鷹のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

豊洲のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

勝どきのマンションを売却するなら今?売却相場やおすすめの不動産会社

-

調布のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

八王子のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

武蔵小杉のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

親から相続したマンションの名義変更に必要な手続きと書類は?費用や相続登記について解説

-

マンションの相続税はいくら必要?評価額の計算方法や控除や特例制度

-

マンションの相続税がかからないケースはある?シュミレーションを元に解説

-

4LDKマンションが売れない理由と売却するためのポイント

-

岡山県岡山市で中古マンションの売却や買取をする前に確認すべき相場や価格推移

-

千葉県千葉市で中古マンション売却や買取をする前に確認すべき売買相場

-

不動産の引き渡し猶予とは?特約を付けるリスクやトラブル

-

沖縄県で中古マンション売却や買取をする前に確認すべき売買相場

-

葛飾区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

荒川区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

千代田区で中古マンションの売却や買取前に知っておくべき売買相場

-

台東区で中古マンション売却や買取をする前に見るべき売買相場

-

中野区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

北区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

目黒区で中古マンションの売却や買取をする前に確認すべき売買相場

-

墨田区で中古マンションの売却や買取をする前に確認すべき価格相場

-

江戸川区でマンション売却や買取を依頼する前に知っておくべき売買相場

-

豊島区でマンションの売却や買取をする前に知っておくべき売買相場や価格推移

-

文京区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

杉並区で中古マンションの売却や買取をする前に見るべき売買相場や価格推移

-

練馬区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

渋谷区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

中央区でマンション売却や買取をする前に見ておくべき売買相場や価格推移

-

足立区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

品川区でマンション売却や買取を依頼する前に知っておくべき売買相場

-

板橋区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

新宿区で中古マンションの売却や買取をする前に知っておくべき価格相場

-

港区で中古マンションやタワマンの売却や買取前に確認すべき売買相場や価格推移

-

東京都江東区で中古マンションの売却や買取をする前に知っておくべき売買相場や価格推移

-

東京都大田区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

老後のマンションの管理費や修繕積立金が払えない時の対処

-

1LDKのマンションが売れない理由と資産価値を落とさずに高く売却するコツ

-

所沢市でマンション売却や買取をする前に確認すべき不動産売買相場と売却時のコツ

-

越谷市でマンションの売却や買取をする前に確認すべき不動産売買相場と売却時のコツ

-

マンションの建て替えは実際ある?負担する費用や耐用年数について

もっと見る