マンションの住み替えのメリット・デメリットや流れについて解説

子どもが増えたり、転勤や離婚などをきっかけにマンションの住み替えや買い替えを検討している方もいるかと思います。

マンションの住み替えには、メリットだけでなくデメリットも存在します。

マンションの住み替えには時間も費用もかかるため、メリットとデメリットを十分に理解した上で行うことをおすすめします。

そこで今回の記事では「マンションの住み替え」を中心に、メリット・デメリットや住み替えの流れについて詳しく解説します。

![]()

![]()

売り時を逃さないためには「今」の査定価格を知ることが必要です

査定依頼フォームをご入力いただくだけで、最短2時間で簡易(机上)査定価格をご連絡いたします。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

目次

マンションの住み替えとは

- マンションの住み替えとは、今住んでいるマンションを売却して、新しい家に住み替える行為のことです。

マンション住み替えのパターンとしては、新たに物件を購入するケースや、賃貸物件を借りるケース、実家に戻るケースなどがあります。

新たに物件を購入する場合には、マンションを購入するケースと戸建てを購入するケースがあります

今回の記事では、新たに物件を購入する住み替えを中心に解説していきます。

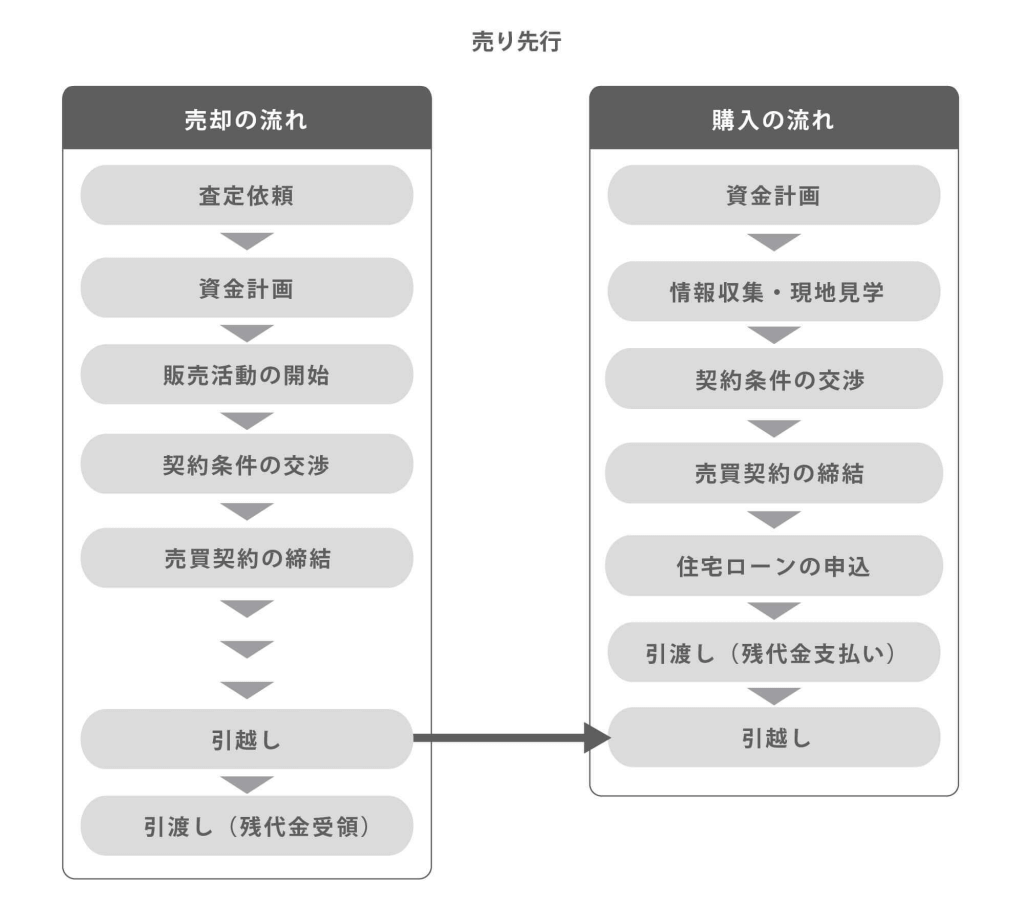

次にマンションの住み替えで重要な「売り先行」と「買い先行」についてお伝えします。

住み替えで重要な「売り先行」と「買い先行」

マンションの住み替えには、売却を先に行う「売り先行」と購入を先に行う「買い先行」の2種類があります。

「売り先行」による住み替えの流れは下図の通りです。

売り先行は、売却物件の引渡しを購入物件の引渡しよりも先に行う住み替え方法であり、実質的には売却と購入を並行して行うことが特徴です。

売却と購入を同時に行うため、不動産売買の手続きとしては少し複雑になります。

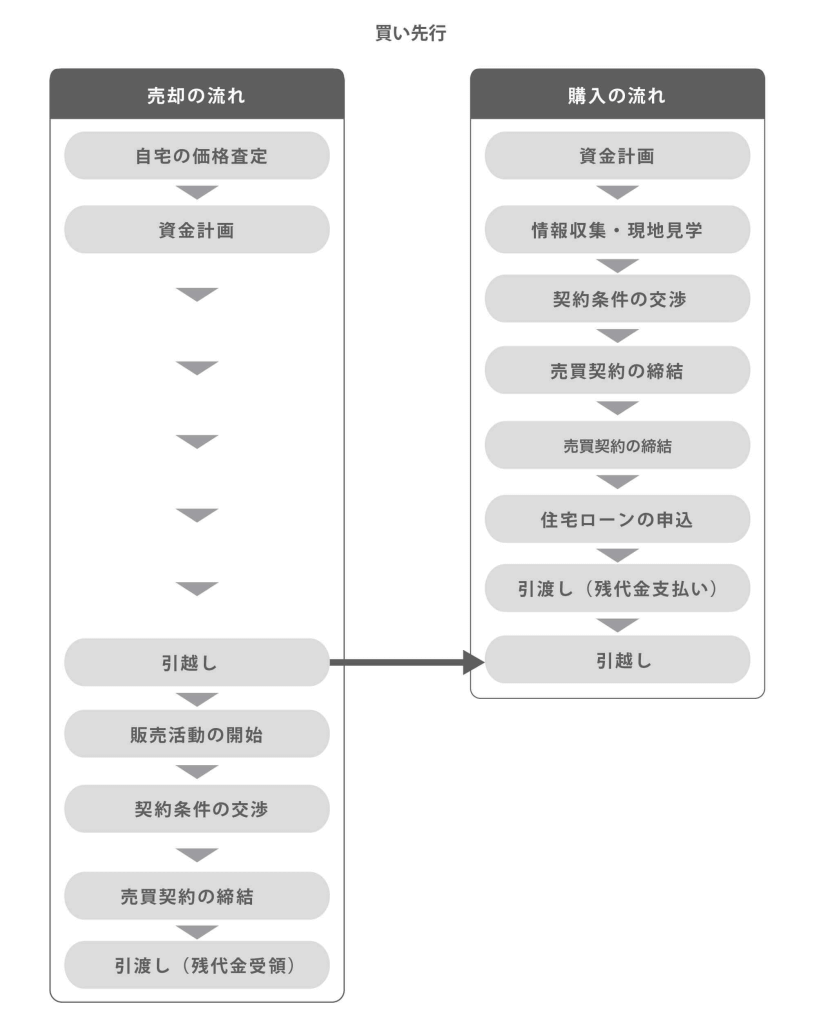

「買い先行」の買い替えの流れは下図の通りです。

買い先行は、購入と売却を完全に切り分けて行える点が特徴で、売り先行とは異なり、手続きはスッキリとした印象があります。

ここまで「売り先行」と「買い先行」の概要について見てきましたが、次に「売り先行」と「買い先行」のメリットとデメリットについてお伝えします。

売り先行のメリット・デメリット

売り先行のメリットとデメリットは下表の通りです。

| メリット | デメリット |

|---|---|

| ・売却してから購入ができるため、資金繰りが楽になる ・2つの物件を同時に保有しなくて良いため、毎月の維持費の負担が軽くなる | ・売却と購入のタイミングが合わないと仮住まいに必要がある ・住みながら売るため、定期的な掃除も必要で売りにくい |

売り先行が向いている人

売り先行は、基本的に売却物件に住宅ローンが残っている人に向いています。

売却物件の住宅ローンを返済してから購入物件を買うことができるため、資金繰りを楽にすることができます。

買い先行のメリット・デメリット

| メリット | デメリット |

|---|---|

| ・仮住まいは発生しないため、引っ越しが一回で済む ・空き家にしてから売るため、写真等も撮りやすく売りやすい | ・売物件に住宅ローンが残っていると二重ローンになってしまう ・しばらく売却物件と購入物件の2つで維持費が発生する |

買い先行が向いている人

買い先行は、基本的に売却物件の住宅ローンが完済している人に向いています。

買い先行は購入と売却を切り分けて行うことかできるため、手続きは売り先行よりも簡単です。

そのため、住宅ローンが完済している人は経済的な負担が軽いため、買い先行を選択することが一般的となっています。

買い先行と売り先行の詳細、住宅ローン残債があるマンションの売却については、以下の記事で詳しく解説しています。

次にマンションからマンションへの住み替えについて見ていきましょう。

マンションからマンションへの住み替え

マンションからマンションへの住み替えのメリット・デメリットや重要なポイントについてお伝えします。

マンションに住み替えるメリット

マンションからマンションへ住み替えるメリットは以下の通りです。

マンションに住み替えるメリット

- マンションに暮らした経験があるので物件選びをしやすい

- 売却前のマンションに対する不満を解消できる

- フルフラットな生活を継続できる

- 大規模修繕を自分で行う必要がない

- 高層階であれば防犯面が高い

マンションに住み替えるデメリット

マンションからマンションへ住み替えるデメリットは以下の通りです。

マンションに住み替えるデメリット

- 引き続き管理費や修繕積立金が発生する

- 収納量が少ない可能性がある

- リバースモーゲージ※ が利用できない

- 管理組合の理事が回ってくる

- 将来の建て替えが難しい

- ※リバースモーゲージとは、自宅を担保にしてお金を借りることができる高齢者向けの融資のことです。

マンションを選ぶ際のポイント

マンションを選ぶ際のポイントとしては、以下の通りです。

マンションを選ぶ際のポイント

- 駐車場は機械式よりも自走式の方が使い勝手が良い

- 階数は高い方が日照や眺望が良くなる

- バルコニーの向きは、価値の高い順から南、東、西、北となる

- 管理費および修繕積立金は戸数の多いマンションの方が安い。ただし、戸数が多くてもタワーマンションは一般のマンションより割高になる

- 収納に関しては、トランクルームやウォークインクローゼットがある物件が良い

マンションに住み替えがおすすめな人

マンションへの住み替えがおすすめの人は、以下の通りです。

マンションに住み替えがおすすめな人

- マンションライフが気に入っている人

- 立地条件の良い場所に住みたい人

- フルフラットな空間で生活したい人

- セキュリティを重視したい人

- 全体が温かい家に住みたい人

次にマンションから戸建てへの住み替えについて見ていきましょう。

マンションから戸建てへ住み替え

マンションから戸建てへの住み替えのメリット・デメリットや重要なポイントについてお伝えします。

戸建てに住み替えるメリット

マンションから戸建てへ住み替えるメリットは、以下の通りです。

戸建てに住み替えるメリット

- 毎月の固定費を減らすことができる

- 趣味や暮らしを充実できる

- 階下や周囲への物音を気にしなくて良い

- 家族間のプライバシーが保てる

- リバースモーゲージが利用できる

戸建てに住み替えるデメリット

マンションから戸建てへ住み替えるデメリットは、以下の通りです。

戸建てに住み替えるデメリット

- セキュリティ面が悪くなる

- 修繕・掃除などが自己管理になる

- 階段の上り下りなどが必要になる

- 立地が悪く交通の利便性が下がってしまうケースが多い

- ゴミステーション等の管理等の近所付き合いで悩まされることがある

戸建てを選ぶ際のポイント

戸建てを選ぶ際のポイントとしては、以下の通りです。

戸建てを選ぶ際のポイント

- 道路の接道の向きは、南側にある方が日当たりは良くなる

- 給湯システムは電気よりもガスの方が利便性は高い

- 駐車場は前面道路の交通量が少ない方が入出庫しやすい

- 背後にも道路がある二方路地は泥棒の侵入経路が多く避けた方が良い

- 風呂場の脱衣所に暖房が設置可能かどうかを確認する(ヒートショック※対策)

- ※ヒートショックとは、急激な温度変化によって血圧が乱高下する現象のことです。高齢者の死因となることがあります。

戸建てに住み替えがおすすめな人

戸建てへの住み替えがおすすめの人は、以下の通りです。

戸建てに住み替えがおすすめな人

- 維持費の負担を軽くしたい人

- 庭が欲しい人

- 趣味を充実させたい人

- 収納量が欲しい人

- 部屋数を増やしたい人

マンションから戸建てへの住み替えについては、以下の記事で詳しく解説しています。

ここまでマンションや戸建てへの住み替えについて見てきましたが、次に住み替えの時期やタイミングについてお伝えします。

マンションの住み替えの時期やタイミング

マンションの住み替えの時期やタイミングとしては、以下のようなケースが挙げられます。

マンションの住み替えのタイミング

(住み替え理由として多いタイミング)

- 子育てや教育環境が変化したとき

- 家の設備や周辺環境が変化したとき

- 住まいが老朽化したとき

- 子どもが独立したとき

- 長期出張や転職が発生したとき

- 定年退職したとき

- リモートワークが増加したとき

(住み替えに適したタイミング)

- 住宅ローン控除を利用している場合、購入後10年以降

- 新築時から購入しているマンションなら築10年以降

- 戸建てなら築20年以内

- 修繕積立金が増額される前

- 住宅ローンの金利が低い時期

マンションの住み替えタイミングやおすすめな時期の詳細については、以下の記事で詳しく解説しています。

次にマンション住み替えの流れについて見ていきましょう。

マンション住み替えの流れ

マンション住み替えの売却時の流れ・購入時の流れについてお伝えします。

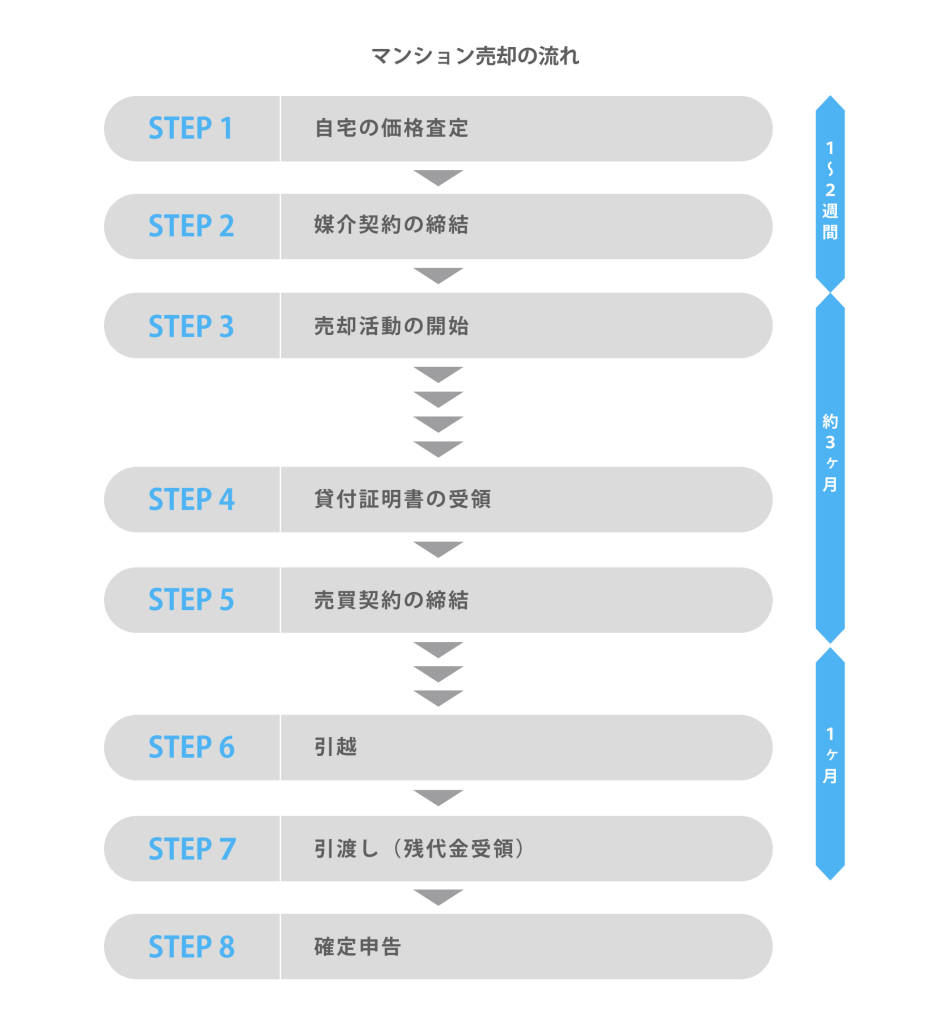

マンションを売却する時の流れ

マンション売却の流れは以下の通りです。

マンションの売却では、最初に価格の査定から始め、依頼したい不動産会社が決まったら、媒介契約を締結します。

- 媒介契約

- 媒介契約とは、仲介を依頼するときの不動産会社との契約のことです。

準備が整ったら、売却活動を開始します。

売却活動を開始してから買主が見つかり、売買契約が成立するまでは3ヶ月程度が一般的です。

売買契約時に売主は買主から手付金を受領します。

手付金は売買代金の10%が相場です。

手付金は最終的に売買代金に充当されます。

不動産の売却では、売買契約から引渡しまでを1ヶ月程度空けることが通常です。

売主はその間に引っ越しを行います。

引渡しでは手付金を除く残代金を受領します。

マンション売却の流れや査定ポイントについては、以下の記事で詳しく解説しています。

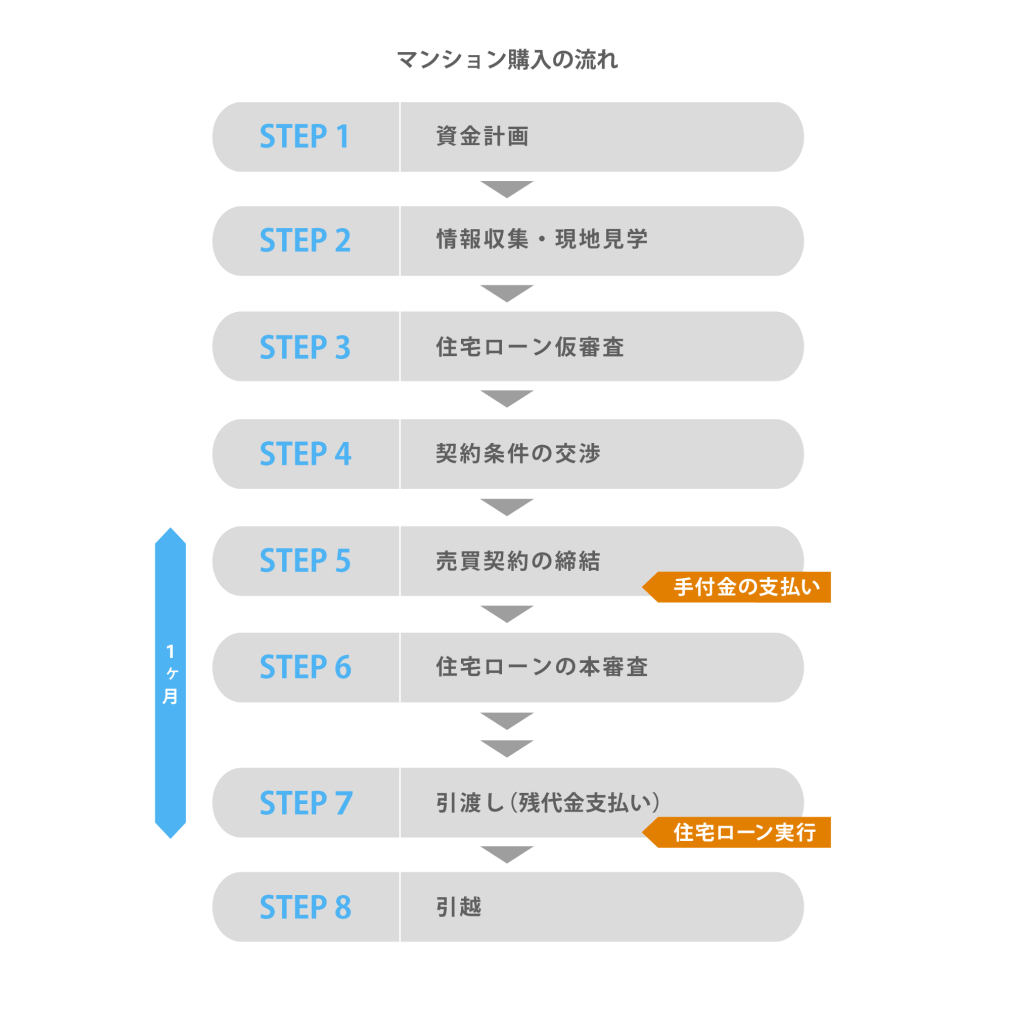

マンションを購入する時の流れ

マンション購入の流れは以下の通りです。

マンション購入では、最初に資金計画を立て、購入できる物件の予算を決定します。

インターネット等で売り物件の情報収集を行い、買いたい物件が見つかったら現地見学を希望します。

物件が決まったら、事前に住宅ローンの仮審査を受けておくことが無難です。

仮審査に通っておけば、本審査にも通る可能性が高くなります。

売主と売買契約の条件が整ったら、売買契約を締結します。

売買契約時には手付金を支払うことが通常です。

住宅ローンの本審査には売買契約書が必要となるため、本審査は売買契約の後に行います。

住宅ローンは引渡し時に実行されます。

引渡しを受けたら引っ越しを行い、購入は終了です。

次にマンションの住み替えでかかる費用について見ていきましょう。

マンションの住み替えでかかる費用

マンションの住み替えでの売却費用は下表の通りです。

| 仲介手数料 | 400万円超なら「売買金額の3%+6万円」 200万円超400万円以下なら「売買金額の4%+2万円」 200万円以下なら「売買金額の5%」 |

|---|---|

| 印紙税 | 売買金額が1,000万円超5,000万円以下なら1万円 5,000万円超1億円以下なら3万円 |

| 登録免許税 | 抵当権抹消の登録免許税は、不動産1個につき1千円 |

| 司法書士費用 | 抵当権抹消登記:1.5万円前後 |

| 繰上返済手数料 | 都市銀行なら1~3万円程度 |

| 引っ越し代 | 3人家族で500km未満の引っ越しであれば15万円、2月~4月の繁忙期は20万円程度 |

マンションの住み替えでの購入費用は下表の通りです。

| 仲介手数料 (個人から中古物件を買う場合のみ) | 400万円超なら「売買金額の3%+6万円」 200万円超400万円以下なら「売買金額の4%+2万円」 200万円以下なら「売買金額の5%」 |

|---|---|

| 印紙税 | 売買金額が1,000万円超5,000万円以下なら1万円 5,000万円超1億円以下なら3万円 |

| 不動産登記費用 | 固定資産税評価額×税率(一定の要件を満たすと軽減措置有り) 司法書士手数料は、所有権移転登記と抵当権設定登記を合わせて10万円前後 |

| 不動産取得税 | 固定資産税評価額×税率(一定の要件を満たすと軽減措置有り) |

| 火災保険 | 5年一括契約で2万円~3万円程度 |

| 住宅ローン事務手数料 | 3~5万円程度、または借入額の2.2% |

| 住宅ローン保証料 | 金利上乗せタイプの場合は「金利+0.2%」が主流。現金一括払いタイプあれば3,000万円(35年ローン)の住宅ローンで約60万円~70万円程度 |

| 固定資産税(中古物件を買う場合) | 精算金として引渡し日以降の当年分を支払う |

住み替え関連費用は下表の通りです。

| 引っ越し代 | 3人家族で500km未満の引っ越しであれば15万円、2月~4月の繁忙期は20万円程度 |

|---|---|

| リフォーム代 | キッチンなら50~150万円程度、ユニットバスの交換なら80~150万円程度、フルリフォームなら500~800万円程度 |

| クリーニング代 | 3LDKで8~9万円程度 |

マンションの住み替えの費用の詳細については、以下の記事で詳しく解説しています。

次にマンション住み替え時に使えるローンについて見ていきましょう。

マンションの住み替え時に使えるローン一覧

マンションの住み替え時に使えるローン一覧についてお伝えします。

住宅ローン

住み替えでは、買い替えで発生する住宅ローンの問題を解消できるローンがあります。

住宅ローンの問題を解消できるローンは以下の2つです。

住宅ローンの問題を解消できるローン

- つなぎ融資

- ダブルローン

1.つなぎ融資

- つなぎ融資とは、売り先行において購入物件の代金支払いが売却物件の代金入金よりも先になったときに、購入資金の立て替えができるローンのことです。

つなぎ融資を使えば、売却と購入のタイミングが想定外に入れ替わってしまった場合でも住み替えを行うことができます。

2.ダブルローン

- ダブルローンとは、買い先行において、売却物件の住宅ローンを支払いながら、購入物件の住宅ローンも組めるローンのことです。

ダブルローンを使えば、住宅ローンが残っている物件でも買い先行のような住み替えを行うことができます。

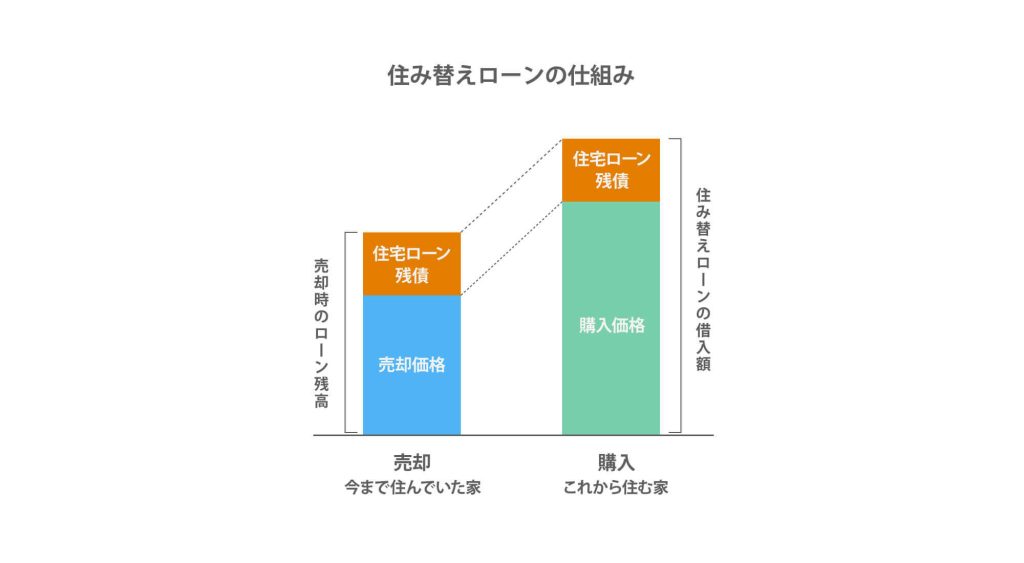

住み替えローン

- 住み替えローンとは、売却物件で返済しきれなかったローン残債を購入物件の住宅ローンに上乗せして借りることができるローンのことです。

マンションの住み替えは、原則としてアンダーローンの状態で行うことが必要です。

アンダーローンとは住宅ローン残債が売却額を下回っている状態のことです。それに対して、オーバーローンとは住宅ローン残債が売却額を上回っている状態のことです。

住み替えローンを利用できれば、オーバーローンの状態でも住み替えを行うことができます。

住み替えローンについては、以下の記事で詳しく解説しています。

ここまでマンション住み替え時に使えるローンについて見てきましたが、次にマンションの住み替えでよくある失敗についてお伝えします。

マンションの住み替えでよくある失敗

マンションの住み替えでよくある失敗は、以下の通りです。

マンションの住み替えでよくある失敗

- 売り出してもなかなか売れなかった

- 売却価格の設定に失敗してしまった

- 売却と購入のタイミングが合わなかった

- 売却と購入がスケジュール通りに進まなかった

- 不動産会社選びを間違えてしまった

- 高い査定額だけで仲介会社を選んでしまった

- 担当している不動産会社の対応が良くなかった

- 各種手数料や引っ越し費用を把握していなかった

- 買い手が見つかったが、買主がローンを組めなかった

- 買い手にキャンセルされてしまった

- 売り出し時期が悪く、なかなか売れなかった

- 売却期間を十分に取れなかった

- 相場より安くマンションを売却してしまった

- 「もっと高く売れるかも」と欲張ってしまった

- 売却するマンションの宣伝や広告が少なかった

- 新居の現地確認が足りなかった

- 家具家電のサイズが合わなかった

マンションの住み替えの失敗例の詳細については、以下の記事で詳しく解説しています。

次にマンションの住み替え時の注意点について見ていきましょう。

マンションの住み替え時の注意点

マンションの住み替えの注意点は、資金計画をしっかり立てることです。

マンション住み替えでは、売却で得た資金を次の購入物件に充てることになります。

そのため、売却物件で「手取り」がいくらになるかを予想しておくことが重要です。

マンション売却で得られる手取りは以下の計算式で求められます。

手取り = 売却価格 - 諸費用 - 税金 - 住宅ローン残債

諸費用は仲介手数料や引っ越し代等になります。

売却に要する諸費用は、税金を除くと一般的に売却価格に対して3.5~4%程度です。

また、売却で売却益が発生するケースでは、税金も生じます。

税金は発生しないことも多いですが、発生すると大きな負担になることもあるため、税金についてもしっかり知識を身に付けておくことが必要です。

手取りに最も影響を与えるのは、住宅ローン残債となります。

売却前は、住宅ローン残債がいくらなのか、最近の返済計画表から確認しておくことがポイントです。

次にマンションの住み替え時の税金について見ていきましょう。

マンションの住み替え時の税金について

マンションの住み替え時の税金で「売却益が出た場合」「売却損が出た場合」のそれぞれの対応についてお伝えします。

売却益が出た場合

マンション売却では、譲渡所得と呼ばれる売却益が生じると税金が発生します。

譲渡所得の計算式は以下の通りです。

譲渡所得 = 譲渡価額 - 取得費 - 譲渡費用

譲渡価額は売却価額です。

取得費とは、土地については購入額、建物については購入額から減価償却費を控除した価額のことです。

減価償却とは、建物の価値を減少させていく会計上の手続きのことです。

譲渡費用は、仲介手数料や印紙税などの売却に直接要した費用です。

税金は譲渡所得に税率を乗じて計算されます。

税金 = 譲渡所得 × 税率

税率は、売却する年の1月1日時点において所有期間が5年超のときは長期譲渡所得、1月1日時点において所有期間が5年以下のときは短期譲渡所得に分類されます。

長期譲渡所得と短期譲渡所得の税率は以下の通りです。

| 所得の種類 | 所有期間 | 所得税率 | 住民税率 |

|---|---|---|---|

| 短期譲渡所得 | 5年以下 | 30% | 9% |

| 長期譲渡所得 | 5年超 | 15% | 5% |

復興特別所得税の税率は、所得税に対して2.1%を乗じます。

譲渡益が生じた場合、利用できる可能性のある特例は、以下の3つです。

譲渡益が生じたときに使える特例

- 3,000万円特別控除

- 所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例

- 特定の居住用財産の買換え特例

3,000万円特別控除

- 3,000万円特別控除とは、譲渡所得から3,000万円を控除できる特例のことです。

3,000万円特別控除を適用したときの譲渡所得の計算式は以下のようになります。

譲渡所得 = 譲渡価額 - 取得費 - 譲渡費用 - 3,000万円

詳しい要件は、以下の国税庁のホームページをご参照ください。

【国税庁HP】No.3302 マイホームを売ったときの特例

所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例

- 所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例とは、3,000万円特別控除を適用しても譲渡所得が発生する場合に利用する特例のことです。

特例を適用すると、税率が以下のように下がります。

| 課税譲渡所得金額 | 所得税 | 住民税 |

|---|---|---|

| 3,000万円特別控除後の譲渡所得のうち6,000万円以下の部分 | 10% | 4% |

| 3,000万円特別控除後の譲渡所得のうち6,000万円超の部分 | 15% | 5% |

詳しい要件は、以下の国税庁のホームページをご参照ください。

【国税庁HP】No.3305 マイホームを売ったときの軽減税率の特例

特定の居住用財産の買換え特例

- 特定の居住用財産の買換え特例とは、譲渡した年の1月1日において所有期間が10年を超える居住用財産を売却し、新たに居住用財産を購入したときに、課税の繰延をする特例のことです。

譲渡所得の買換え特例は、売った家よりも買った家の金額の方が高いときには課税されず、売った家よりも買った家の金額の方が低いときは課税されるという特例になります。

| 買換え資産の関係 | 課税の有無 |

|---|---|

| 譲渡価額≦取得価額 | 課税されない(繰延される) |

| 譲渡価額>取得価額 | 課税される |

詳しい要件は、以下の国税庁のホームページをご参照ください。

【国税庁HP】No.3355 特定のマイホームを買い換えたときの特例

尚、上記の3つの特例は、購入物件で住宅ローン控除を利用する際、同時には併用できません。

住宅ローン控除と併用できない特例

- 3,000万円特別控除

- 所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例

- 特定の居住用財産の買換え特例

条件にもよりますが、一般的には売却物件で節税特例を使うよりも購入物件で住宅ローン控除を使った方が節税効果は高いケースが多いです。

購入物件で住宅ローン控除を利用したい場合には、売却で譲渡益が発生しても節税特例を使わずに税金を支払うことになります。

売却損が出た場合

売却損が出た場合、一定の要件を満たすと「居住用財産の買換えに係る譲渡損失の損益通算及び繰越控除の特例」(以下、「譲渡損失の買い替え特例」と略)を利用することができます。

譲渡損失の買い替え特例は、所得税の還付を受けることができる特例です。

例えば給与所得が800万円の人が売却で▲1,000万円の売却損を出した場合、その年の所得が▲200万円とすることで会社が源泉徴収していた税金を取り戻すことができます。

控除しきれなかった損失は、翌年以後3年間にわたり、給与所得等から控除することが可能です。

譲渡損失の買い替え特例は、購入物件の住宅ローン控除と併用して利用することができます。

詳しい要件は、以下の国税庁のホームページをご参照ください。

【国税庁HP】No.3370 マイホームを買い換えた場合に譲渡損失が生じたとき(マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例

マンション売却時の税金や確定申告については、以下の記事で詳しく解説しています。

ここまでマンションの住み替えについて見てきましたが、最後にスター・マイカのマンション買取サービスについてお伝えします。

マンション買取ならスター・マイカ

これまでマンション住み替えについてお伝えしてきましたが、売却ではなく、買取を利用したマンション売却方法もありますのでご紹介します。

マンション買取を手掛ける不動産会社は数多く存在しますが、スター・マイカはその中でも豊富な実績を有しています。

マンション専門に累計17,000件以上の豊富な買取実績

スター・マイカは過去20年以上にわたり、ファミリータイプ(35㎡~)の分譲マンションを中心に買取を続け、現在では中古マンション保有戸数は業界トップ※となりました。

※中古マンション事業を営む上場企業各社の最新決算情報(2024年11月期末時点)に基づく当社調べによります

東証プライム上場企業のグループ会社

スター・マイカは東証プライム上場企業(2975)の「スター・マイカ・ホールディングス」を親会社としています。

盤石な財政基盤があり取引実績も豊富なので、初めてのマンション売却でも安心してお任せください。

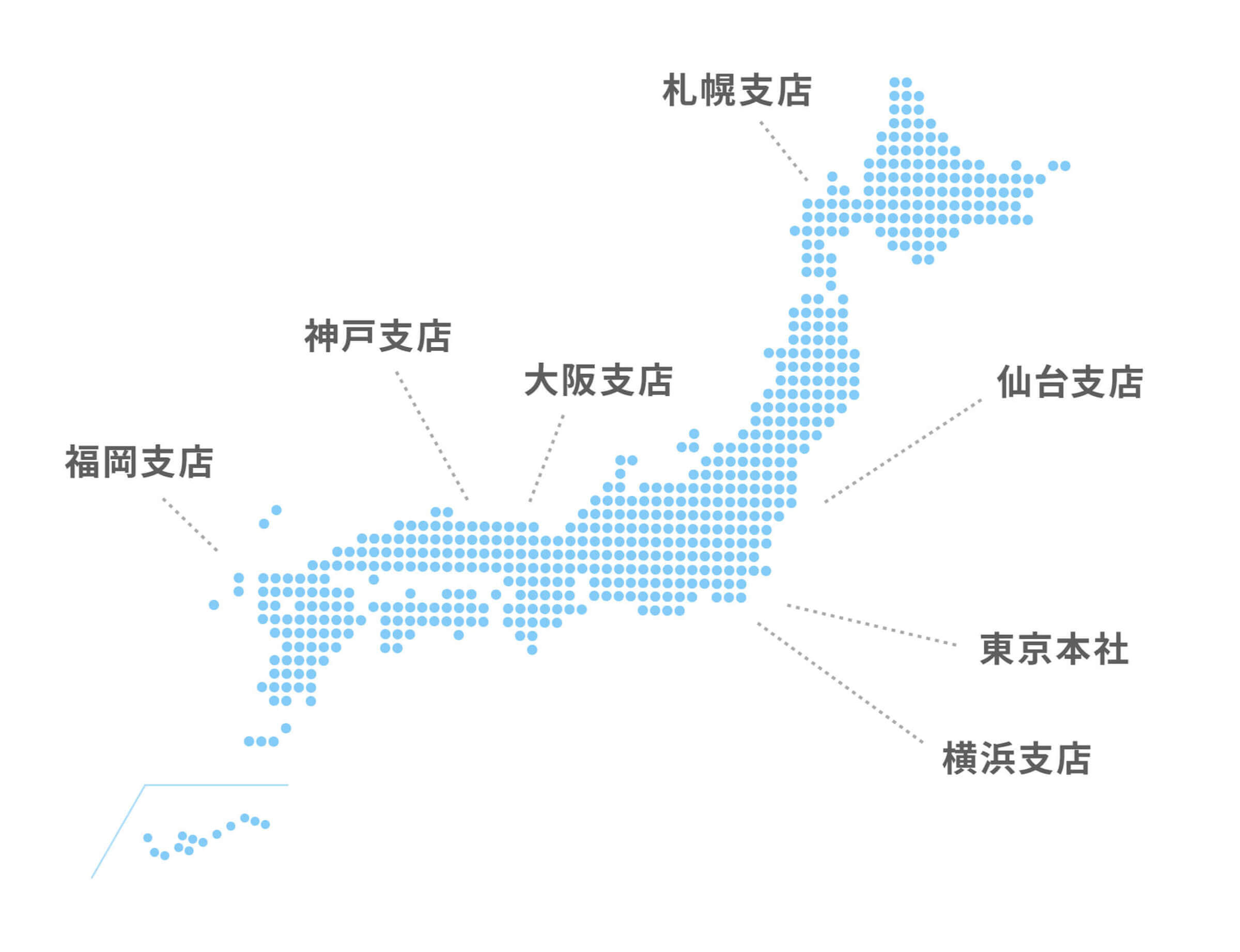

全国7拠点に支店設置

スター・マイカのマンション買取サービスは、全国7拠点に展開し、地方エリアの買取も強化しております。 現金化や引渡しのスケジュールの柔軟な対応など、お客様のご事情に合わせた提案をいたします。

拠点所在地

最後にスター・マイカのマンション買取サービスについてご紹介します。

スター・マイカの買取のポイント

- マンション専門に累計17,000件以上の豊富な買取実績があります。

- 実績に基づく独自のデータベースにより迅速・正確な査定が可能です。

- 築年数の古いマンションもリノベーションマンションの素材として高く評価します。

![]()

![]() スター・マイカは、東証プライム上場企業スター・マイカ・ホールディングスの

スター・マイカは、東証プライム上場企業スター・マイカ・ホールディングスの

グループ会社です。

築年数や状態に応じたリノベーションで、中古マンションの魅力を最大限に引き出すため、新築以上の付加価値を生み出します。そのため、リノベーションを見越した高い評価が実現するのです。

マンション買取をご検討の方はぜひ、マンション専門のスター・マイカへご相談ください。

無料のマンション査定依頼や相談にも対応しております。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

まとめ

マンションの住み替えについて解説してきました。

マンション住み替えのメリットとデメリットが分かったら、早速に住み替えを実行してみましょう。

URILABOの運営者

スター・マイカ株式会社

“作る”から“活かす”社会の実現をめざし、リノベーション中古マンションを販売する会社です。オーナーチェンジ物件の買い取りを得意とし、常時3,000戸以上保有しています。不動産のプロとして「納得のいく不動産売却」のための情報を発信しています。

スター・マイカ株式会社 宅地建物取引業者免許 国土交通大臣(03)第8237号

当社は、東証プライム上場のスター・マイカ・ホールディングス株式会社のグループ企業です

「マンション売却」の関連記事

-

大阪市西区のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

大阪市中央区のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

大阪市北区のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

立川のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

吉祥寺のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

大宮のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

浦和のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

府中のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

国分寺のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

三鷹のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

豊洲のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

勝どきのマンションを売却するなら今?売却相場やおすすめの不動産会社

-

調布のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

八王子のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

武蔵小杉のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

親から相続したマンションの名義変更に必要な手続きと書類は?費用や相続登記について解説

-

マンションの相続税はいくら必要?評価額の計算方法や控除や特例制度

-

マンションの相続税がかからないケースはある?シュミレーションを元に解説

-

4LDKマンションが売れない理由と売却するためのポイント

-

岡山県岡山市で中古マンションの売却や買取をする前に確認すべき相場や価格推移

-

千葉県千葉市で中古マンション売却や買取をする前に確認すべき売買相場

-

不動産の引き渡し猶予とは?特約を付けるリスクやトラブル

-

沖縄県で中古マンション売却や買取をする前に確認すべき売買相場

-

葛飾区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

荒川区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

千代田区で中古マンションの売却や買取前に知っておくべき売買相場

-

台東区で中古マンション売却や買取をする前に見るべき売買相場

-

中野区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

北区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

目黒区で中古マンションの売却や買取をする前に確認すべき売買相場

-

墨田区で中古マンションの売却や買取をする前に確認すべき価格相場

-

江戸川区でマンション売却や買取を依頼する前に知っておくべき売買相場

-

豊島区でマンションの売却や買取をする前に知っておくべき売買相場や価格推移

-

文京区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

杉並区で中古マンションの売却や買取をする前に見るべき売買相場や価格推移

-

練馬区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

渋谷区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

中央区でマンション売却や買取をする前に見ておくべき売買相場や価格推移

-

足立区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

品川区でマンション売却や買取を依頼する前に知っておくべき売買相場

-

板橋区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

新宿区で中古マンションの売却や買取をする前に知っておくべき価格相場

-

港区で中古マンションやタワマンの売却や買取前に確認すべき売買相場や価格推移

-

東京都江東区で中古マンションの売却や買取をする前に知っておくべき売買相場や価格推移

-

東京都大田区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

老後のマンションの管理費や修繕積立金が払えない時の対処

-

1LDKのマンションが売れない理由と資産価値を落とさずに高く売却するコツ

-

所沢市でマンション売却や買取をする前に確認すべき不動産売買相場と売却時のコツ

-

越谷市でマンションの売却や買取をする前に確認すべき不動産売買相場と売却時のコツ

-

マンションの建て替えは実際ある?負担する費用や耐用年数について

もっと見る