住宅ローンが残っている家を賃貸できる?ローン返済中の物件を賃貸に出す方法

住宅ローンは、自分の家を購入するために利用するローンです。

しかし、その家を事情により長期間空けなければいけないとしたらどうでしょうか。

住まない家のローンをずっと払うだけなのはもったいないので、賃貸に出して収益物件にできないかと考える人もいるでしょう。

今回は、住宅ローン返済中の物件は原則賃貸に出せないことをお伝えしたうえで、どうすれば賃貸できるのか、そしてそもそも空いた自宅を賃貸に出すのはメリットがあるのか否かを考えてみたいと思います。

![]()

![]()

売り時を逃さないためには「今」の査定価格を知ることが必要です

査定依頼フォームをご入力いただくだけで、最短2時間で簡易(机上)査定価格をご連絡いたします。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

目次

住宅ローンが残ったままでは賃貸できないのが原則

住宅ローンが残ったままの家は、賃貸できないのが原則となります。

理由としては、住宅ローンを借りた際、銀行と締結した金銭消費貸借の契約に違反する可能性があるからです。

銀行は、お金を貸す際、資金使途を定めることが一般的となっています。

- 資金使途

- 資金使途とは、貸したお金の使い道のことです。

住宅ローンの資金使途は、通常は「マイホームの購入」となっています。

契約で定められた資金使途以外にお金を使ってしまえば、契約違反になるということです。

例えば、マイホームの購入のために借りたお金を、マイホームを購入せずに車の購入や旅行に代金に充ててしまえば明らかに資金使途に反することになります。

一方で、マイホームを賃貸に出す行為は、違反しているのかがわかりにくいという問題があります。

不動産には自分が住むほかに、人に貸して収益物件として利用する方法もあります。

マイホームを人に貸せば収益物件を購入したことと同じような状況となります。

極端な例を挙げると、1日住んで翌日から他人に賃貸したら、不動産投資を行っているのとほぼ同じです。

不動産投資を行う場合は、資金使途が「収益物件の購入」である不動産投資ローンと呼ばれる別のローンを組みます。

住宅ローンが残ったままの家を貸すと、資金使途違反となってしまうことから、賃貸に出すことは原則としてできないのです。

住宅ローンが残ったまま賃貸に出す方法

この章では住宅ローンが残ったまま賃貸に出す方法について解説します。

住宅ローンが残ったまま賃貸に出す方法

- 必要やむを得ない場合は銀行の了解を取る

- 不動産投資ローンへの借り換えを行う

1.必要やむを得ない場合は銀行の了解を取る

住宅ローンが残っている家でも、例外的に必要やむを得ない場合は銀行の了解を取ることで賃貸に出すことはできます。

住宅ローンが残ったままの家を賃貸に出せないのは、あくまでも「原則」です。

「例外」として、例えば転勤等の必要やむを得ない事情が発生した場合は、銀行の了解をとれば貸すことができます。

転勤は社命によるものなので、一般的に銀行も「必要やむを得ない事情」という理解を示します。

銀行に届出書がありますので、理由を書いて提出すれば住宅ローンが残ったままの家を賃貸することは可能です。

転勤期間中の賃貸はリロケーションの利用がおすすめ

転勤期間中に一時的に家を貸し出すことを「リロケーション」と呼びます。リロケーションでは、「定期借家契約」と呼ばれる契約形式で家を貸し出すことが一般的です。

- 定期借家契約

- 定期借家契約とは、契約期間満了時に確実に入居者を退去させることができる契約です。

転勤では戻ってきたときに再び家に住むことから、入居者に確実に退去してもらうためにも定期借家契約を利用します。

定期借家契約は、手続きが煩雑なため、転勤等で家を貸す場合はリロケーションに慣れた不動産会社に依頼することがポイントです。

住宅を定期借家契約で貸す場合は賃料が安くなる傾向があるので、リロケーションの実績が豊富な不動産会社を探し、できるだけ高く貸す努力も必要となります。

2.不動産投資ローンへの借り換えを行う

必要やむを得ない事情として「認められない」場合、賃貸に出すために不動産投資ローンへの借り換えを行うことが必要です。

借り換えをすれば、ローンが「自宅の購入」を目的とした住宅ローンではなくなり、「収益物件の購入」を目的とした不動産投資ローンに変わるわけですから、堂々と貸せます。

借り換えですので、残っている住宅ローンは完済します。

不動産投資ローンに借り換える際の注意点

この章では不動産投資ローンに借り換える際の注意点について解説します。

不動産投資ローンに借り換える際の注意点

- 借り換えには新たな審査が必要となる

- 一括返済等の手数料が発生する

- 毎月の返済額が高くなる

- 住宅ローン控除が使えなくなる

1.借り換えには新たな審査が必要となる

不動産投資ローンに借り換える際は、新たな審査が必要となる点が注意点です。

住宅ローンの審査とは異なり、不動産投資の融資に値するかどうかの観点で審査が行われます。

不動産投資ローンへの借り換えは、新しい銀行で仮審査と本審査を行います。

一般的に不動産投資ローンの審査項目は以下の通りです。

不動産投資ローンの審査項目

- 物件の収益性

- 物件の資産価値

- 投資経験

- 他に保有している土地等の資産の状況

- 他の借入金の状況

- 本人の健康状態

一般的に、不動産投資ローンの審査は住宅ローンよりも厳しいです。審査の視点が異なるため、住宅ローンを借りることができる人でも、不動産投資ローンを借りることのできない人は多くいます。

住宅ローンは大企業に勤めているような人が借りやすいローンですが、不動産投資ローンは資産家が借りやすいローンです。

本審査が通れば、住宅ローンを借りている全額返済の申入れを行います。

新しい銀行とは、不動産投資ローンの融資契約を締結します。

新しい融資の実行と既存の融資の返済は同日に行います。

2.一括返済等の手数料が発生する

不動産投資ローンへの借り換えを行うと、一括返済等の手数料が発生する点が注意点です。一般的に、借り換えを行うと40~50万円程度の費用が発生します。

借り換えで発生する費用の内訳は、下表の通りです。

| 項目 | 手数料 |

|---|---|

| 新規の不動産投資ローン | 事務手数料 |

| 印紙代 | |

| 保証料(保証会社を使わない場合は不要) | |

| 既存の住宅ローン | 繰上返済手数料 |

| 登記 | 抵当権抹消登録免許税 |

| 抵当権設定登録免許税 | |

| 司法書士手数料 |

不動産投資ローンを組む際は、配偶者が連帯保証人になることを求められるケースがあります。

保証会社に保証を頼む場合は保証料が発生しますが、連帯保証人を立てて保証会社を使わない場合には保証料は不要です。

また、既存の住宅ローンで保証料を一括で前払いしている場合には、戻し保証料が戻ってきます。

3.毎月の返済額が高くなる

不動産投資ローンへの借り換えを行うと、一般的には毎月の返済額が高くなることが注意点です。

毎月の返済額が高くなる理由としては、以下の2つが挙げられます。

- 住宅ローンよりも金利が高くなるため

- 住宅ローンよりも借入期間が短くなるため

住宅ローンは、国民に住宅を取得しやすくするために、政策的に借り入れ条件が良くなっているローンです。

住宅ローンは、不動産投資ローンやカードローン等の他のローンよりも、低利かつ長期に借りることができます。

不動産投資ローンは、住宅ローン以外の他の一般的なローンに分類されるため、金利は高く、借入期間も短いです。よって、同じ金額を借りても不動産投資ローンの方が高くなります。

例えば、今の住宅ローンの返済額なら家賃収入で返済できても、不動産投資ローンになると家賃収入では返済できないこともあります。

不動産投資ローンに借り換えて賃貸を行う場合には、不動産投資ローンを本当に返済できるかどうかをしっかり検証してから切り替えることが必要です。

4.住宅ローン控除が使えなくなる

一定の基準を満たすと、住宅ローンを利用して自宅を購入した場合には、所得の控除が認められています。

具体的には、10年間にわたって年末のローン残高の1%を、所得税や住民税から控除できるようになっています。

なお、消費税などの税率が10%の住宅を取得した場合には、10年を過ぎた11~13年目にも、年末のローン残高に応じた控除を受けられます。

不動産投資用ローンに借り換えますと、住宅ローンを完済するわけですから、住宅ローン控除は使えなくなります。

場合によっては、費用負担が増え見込んだ収益が得られないかもしれません。

住宅ローンを借り換えして賃貸経営を始めるときの注意点

金利の問題以外にも、住宅ローンの借り換えを行ってから賃貸経営を始める場合の注意点がいくつかあります。

ここでは、代表的な注意点を4つご説明します。

住宅ローンを借り換えして賃貸経営を始めるときの注意点

- 賃貸経営には手間や資金が必要になる

- 賃貸をやめてすぐに戻れない

1.賃貸経営には手間や資金が必要になる

賃貸経営は自宅の管理に比べて手間がかかります。

物件や設備のメンテナンスはもちろん、入居者の入居・退去時の対応、入居中のトラブル対応など、手間もお金もかかります。

空室が出れば家賃収入を得られず、結果として手持ちの貯金でローンを返済しなければなりません。

前述の通り住宅ローンより不動産投資ローンの金利は高いので、金銭的に何の得にもならないということさえ考えられます。

そのため、賃貸に出さずに売却してしまう方がよいという判断もあります。

2.賃貸をやめてすぐに戻れない

前章で解説したリロケーションでは定期借家契約を利用しますが、一般的な賃貸契約については、普通借家契約を結びます。

普通借家契約では2年と契約期間を定めますが、何らかの妥当な理由(正当事由)がない限り貸主が契約の更新を拒絶することができません。借主保護のためです。

賃貸に出し続けるのであれば問題はないのですが、例えば海外赴任中のように一時期だけ自宅を賃貸に出し、その期間の終了後には再度住むことを想定しているケースでは問題となります。

自宅に戻ってきても、そこを賃貸住宅としている居住者は追い出すこともできず、別の家を探すようなことになってしまうのです。

住宅ローンが残っている場合は賃貸ではなく売却がおすすめ

賃貸経営では、想定する収益が得られないリスクが伴い、また、多くの手間も必要です。

投資用ローンに借り換えをした場合は、住宅ローンと比較して毎月の返済額が高くなります。

そのため、賃貸経営はせずに自宅を売却した方がメリットが高いと考えてもよいでしょう。

売却によって得た資金で住宅ローンも返済できます。

売却を成功させるためには、期間と時期を意識した売却戦略が必要です。

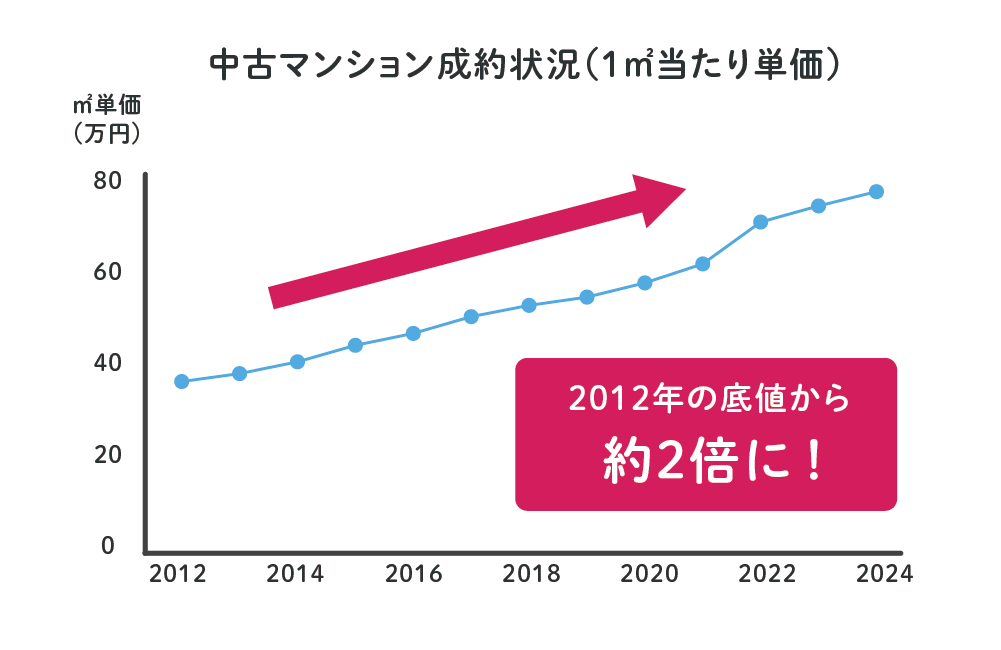

公益財団法人東日本不動産流通機構「首都圏不動産流通市場の動向(2024年)」によると首都圏の中古マンションの平均販売期間は約3ヶ月(85.3日)となっています。

また、中古マンション価格に目を向けてみると、長期的な観点でも2012年以降、12年連続して成約価格が上昇しているため、現在も「売り時」といえるでしょう。

今が売り時であるにも関わらず、平均販売期間の3ヶ月以上が経過しても売却ができていないのであれば、ちょっと焦らなければならないかもしれません。

いつまでも売却できない場合、以下が要因として考えられます。

- 設定している販売価格が高すぎる

- 「築年数が古い」「室内状況が悪い」といった、個人が買主となる「仲介」という売却方法では売りにくい物件である

売却活動を始めてから3ヶ月を超えている場合は、そもそもの販売戦略を間違えている可能性があります。「仲介」から「買取」という売却方法へ切り替えることも検討しましょう。

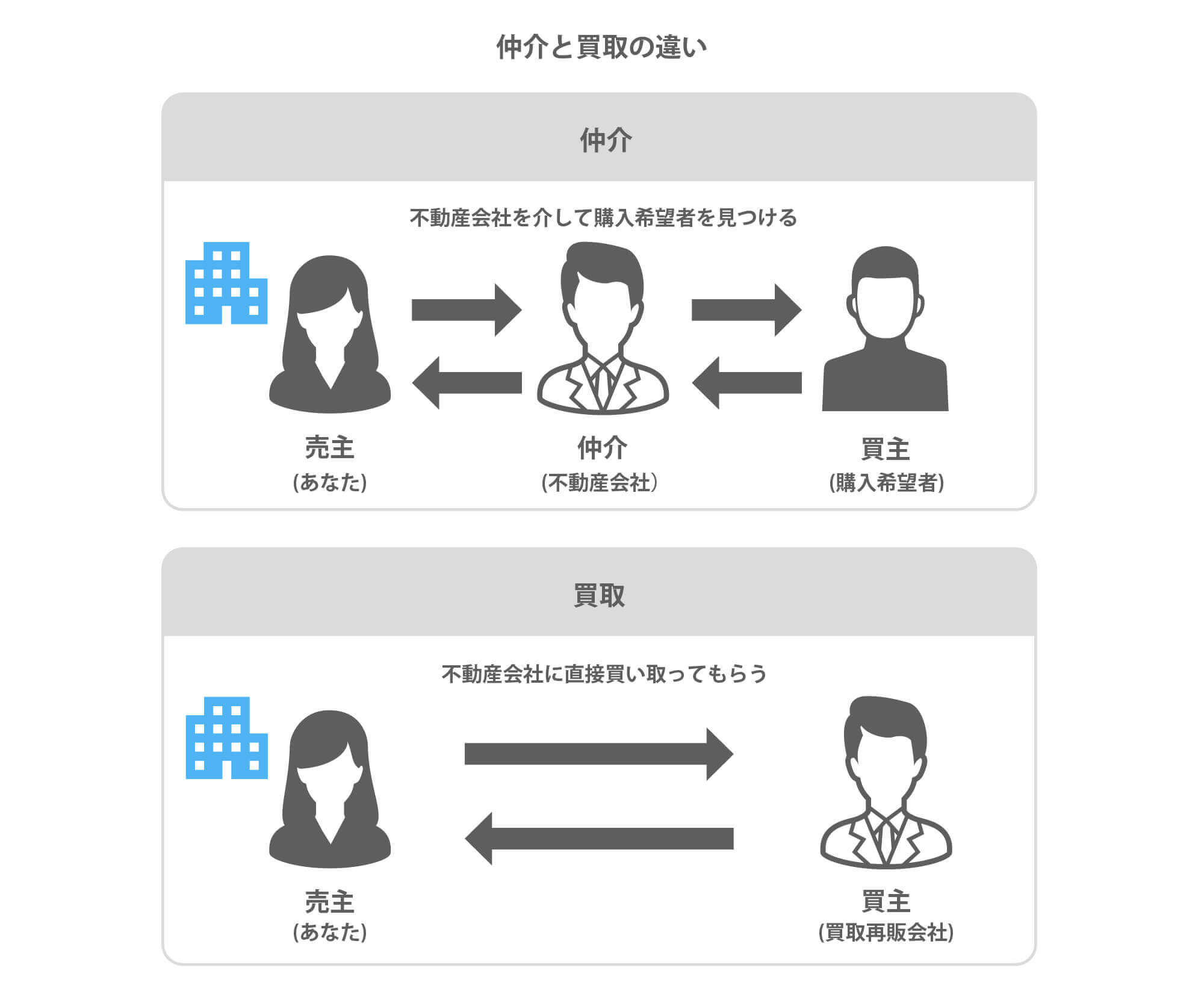

仲介と買取の違い

買取とは、マンションの売却方法の一種で、一般的な仲介による売却とは異なり不動産会社が直接買主になります。

仲介会社は売主と媒介契約を締結したのち、なるべく高い価格で売却するために顧客への紹介の他、チラシやインターネットによる販売活動を行い、広く買主となる人を探します。

すぐに買主が現れ、高く売れる場合は問題ありませんが、買主が見つからない場合は、販売期間が長期化したり、当初設定した価格を下げざるを得なくなります。

仲介会社が直接購入する訳ではないので、仲介会社の査定は売れる可能性が高い推定の価格です。

一方で、買取価格は買主となる不動産会社が実際に購入可能な価格を提示していますので、場合によっては最短だと数日で契約・決済まで完了させることができます。

スター・マイカでは、独自のデータベースによる正確な査定を行っており、9割超のお取引で最初に査定した価格またはそれ以上の価格で実際に買取を行っております。

実際査定を依頼いただく方の多くが仲介による販売活動を経験し、比較検討されています。

参考に買取価格を知りたいという方もお気軽にお問い合わせください。

最短2時間、遅くとも翌営業日までに査定結果をご連絡させていただきます。

査定依頼はもちろん無料です。

仲介と買取の売却方法の違いを詳しく知りたい方には、こちらの記事で詳しく解説しています。

URILABOの運営者

スター・マイカ株式会社

“作る”から“活かす”社会の実現をめざし、リノベーション中古マンションを販売する会社です。オーナーチェンジ物件の買い取りを得意とし、常時3,000戸以上保有しています。不動産のプロとして「納得のいく不動産売却」のための情報を発信しています。

スター・マイカ株式会社 宅地建物取引業者免許 国土交通大臣(03)第8237号

当社は、東証プライム上場のスター・マイカ・ホールディングス株式会社のグループ企業です

「マンション売却」の関連記事

-

大阪市西区のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

大阪市中央区のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

大阪市北区のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

立川のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

吉祥寺のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

大宮のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

浦和のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

府中のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

国分寺のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

三鷹のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

豊洲のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

勝どきのマンションを売却するなら今?売却相場やおすすめの不動産会社

-

調布のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

八王子のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

武蔵小杉のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

親から相続したマンションの名義変更に必要な手続きと書類は?費用や相続登記について解説

-

マンションの相続税はいくら必要?評価額の計算方法や控除や特例制度

-

マンションの相続税がかからないケースはある?シュミレーションを元に解説

-

4LDKマンションが売れない理由と売却するためのポイント

-

岡山県岡山市で中古マンションの売却や買取をする前に確認すべき相場や価格推移

-

千葉県千葉市で中古マンション売却や買取をする前に確認すべき売買相場

-

不動産の引き渡し猶予とは?特約を付けるリスクやトラブル

-

沖縄県で中古マンション売却や買取をする前に確認すべき売買相場

-

葛飾区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

荒川区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

千代田区で中古マンションの売却や買取前に知っておくべき売買相場

-

台東区で中古マンション売却や買取をする前に見るべき売買相場

-

中野区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

北区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

目黒区で中古マンションの売却や買取をする前に確認すべき売買相場

-

墨田区で中古マンションの売却や買取をする前に確認すべき価格相場

-

江戸川区でマンション売却や買取を依頼する前に知っておくべき売買相場

-

豊島区でマンションの売却や買取をする前に知っておくべき売買相場や価格推移

-

文京区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

杉並区で中古マンションの売却や買取をする前に見るべき売買相場や価格推移

-

練馬区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

渋谷区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

中央区でマンション売却や買取をする前に見ておくべき売買相場や価格推移

-

足立区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

品川区でマンション売却や買取を依頼する前に知っておくべき売買相場

-

板橋区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

新宿区で中古マンションの売却や買取をする前に知っておくべき価格相場

-

港区で中古マンションやタワマンの売却や買取前に確認すべき売買相場や価格推移

-

東京都江東区で中古マンションの売却や買取をする前に知っておくべき売買相場や価格推移

-

東京都大田区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

老後のマンションの管理費や修繕積立金が払えない時の対処

-

1LDKのマンションが売れない理由と資産価値を落とさずに高く売却するコツ

-

所沢市でマンション売却や買取をする前に確認すべき不動産売買相場と売却時のコツ

-

越谷市でマンションの売却や買取をする前に確認すべき不動産売買相場と売却時のコツ

-

マンションの建て替えは実際ある?負担する費用や耐用年数について

もっと見る