マンション売却の税金はいくらかかる?譲渡所得税等の計算方法とシミュレーション例を解説

これからマンション売却をする人は税金について知りたい人も多いと思います。

マンション売却した時の譲渡所得に対する税金は、売却で利益が出た人だけにかかり、売却した全ての人に生じるわけではありません。

また、自宅の売却であれば、3,000万円特別控除と呼ばれる節税特例も用意されています。

その他、マンション売却の手続きでは印紙税や登録免許税といった税金も生じますが、マンション売却では税金がどれくらい生じるのでしょうか?

そこで今回の記事では、マンション売却でどのような税金が発生するのかをご説明します。

![]()

![]()

中古マンション専門買取20年以上

- 24万件以上の査定実績をもとに査定

- 中古マンション保有戸数日本No.1*

- 仲介手数料は不要、最短1週間で現金化

*中古マンション事業を営む上場企業各社の最新決算情報(2024年11月期末時点)に基づく弊社調べによる

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

目次

マンション売却で税金がかからないケース

マンション売却で税金がかからないケースは主に以下の2つです。

マンション売却で税金がかからないケース

- マンションの購入価格より売却価格の方が低い

- マンションの譲渡所得が3,000万円以下

マンションの購入価格より売却価格の方が低い

マンションの購入価格より売却価格の方が低いときは税金が生じません。

取得費と呼ばれる「購入価格よりもやや下がった金額」と比較して、売却価格の方が低ければ税金は生じないことになります。

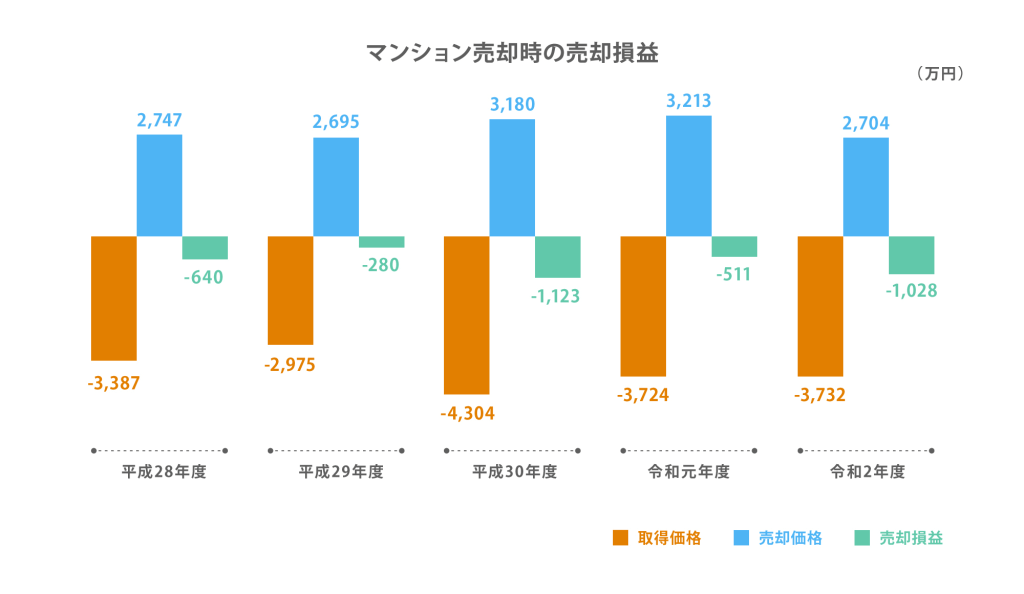

国土交通省による調査によると、マンション(集合住宅)の売却の平均では、売却価格は取得価格を下回っており、売却損を出していることがわかります。

平均的に見るとマンションは売却損が出ることが多いため、税金は生じないケースが一般的です。

マンションの譲渡所得が3000万円以下

マイホームのマンションの譲渡所得(売却益のこと)が3,000万円以下の場合も、税金が生じないことが多いです。

マイホームのマンション売却では、「3,000万円特別控除」と呼ばれる節税特例を利用できるため、譲渡所得が3,000万円以下であれば、3,000万円を控除することで譲渡所得がゼロ(マイナスもゼロとなる)となります。

よって、譲渡所得が3,000万円以下であれば3,000万円特別控除を使うことで税金は生じないということです。

ただし、買い替えにおいて購入物件で住宅ローン控除を利用する場合には、売却物件で3,000万円特別控除を利用できないというルールがあります。

3,000万円特別控除を利用できない場合は、譲渡所得が3,000万円以下でも税金は生じます。

3,000万円特別控除の利用要件については、【マンション売却時に利用できる節税の特例】の章で詳しく解説しています。

ここまでマンション売却で税金がかからないケースについて見てきましたが、次にマンション売却時にかかる4種類の税金についてお伝えします。

マンション売却時にかかる4種類の税金

まずはじめに、マンション売却をする際にかかる4種類の税金についてご説明します。

マンションを売却する際は以下の税金がかかります。

マンション売却時にかかる4種類の税金

- 譲渡所得税(所得税、住民税、復興特別所得税)

- 印紙税

- 登録免許税

- 消費税

それぞれの詳細について見ていきましょう。

1.譲渡所得税(所得税、住民税、復興特別所得税)

不動産を貸し出して得られた家賃収入が不動産所得であるのに対し、不動産を売却して得られた所得(買値より高く売れた場合)を譲渡所得と呼びます。

この譲渡所得には所得税や住民税、復興特別所得税がかかります。

これらを総称して譲渡所得税と呼ぶこともあります。

マンションを売却したときは、譲渡所得がプラスのときのみ税金が発生し、譲渡所得がマイナスのときは、税金は生じません。

そのため、マンションの売却で税金の有無を知るには売却価格から譲渡所得を計算することが必要となります。

ご自宅がいくらで売れる分からない方は、ご自宅の売却価格を把握しましょう。

売却価格を知るには、査定依頼をして査定価格を出してもらう必要があります。

累計17,000件以上のマンション買取実績を誇るスター・マイカでは、無料で査定価格をご提示します。

以下のフォームからマンションの売却価格を無料で査定することができますので、ぜひご利用ください。

また、譲渡所得税の税率は5年以上の所有することによって大きく変わります。

譲渡所得税の詳しいの計算方法については、次の章の「譲渡所得税の計算方法」で詳しく解説します。

2.印紙税

印紙税とは、売買契約書に貼る印紙のことです。

印紙税の金額は取引額(消費税抜き)に応じて以下のように決まっています。

印紙税は2022年3月31日まで軽減税率が適用されますので、下表の右側の軽減税率の数値が実際の印紙税額です。

| 契約書に記載する売買金額 | 本則 | 軽減税率※ |

|---|---|---|

| 1万円未満 | 200円 | 非課税 |

| 1万円以上10万円以下 | 200円 | 200円 |

| 10万円超50万円以下 | 400円 | 200円 |

| 50万円超100万円以下 | 1,000円 | 500円 |

| 100万円超500万円以下 | 2,000円 | 1,000円 |

| 500万円超1,000万円以下 | 10,000円 | 5,000円 |

| 1,000万円超5,000万円以下 | 20,000円 | 10,000円 |

| 5,000万円超1億円以下 | 60,000円 | 30,000円 |

| 1億円超5億円以下 | 100,000円 | 60,000円 |

| 5億円超10億円以下 | 200,000円 | 160,000円 |

| 10億円超50億円以下 | 400,000円 | 320,000円 |

| 50億円超 | 600,000円 | 480,000円 |

| 金額の記載のないもの | 200円 | 200円 |

- 2014年4月1日~2022年3月31日まで

3.登録免許税

登録免許税とは、登記をするためにかかる税金のことです。

抵当権が付いているマンションを売却するときは、売却時に抵当権抹消の登記を行います。

抵当権抹消登記は売主の負担となります。

所有権移転登記も行いますが、所有権移転登記の登録免許税は一般的に買主が負担します。

- 抵当権

- 住宅ローンを借りる際、金融機関がマンションに付けた担保権のことです。

抵当権抹消の登録免許税は、「不動産の個数あたり1,000円」です。

マンションでも土地と建物に分かれていますので、土地1筆、建物1つで構成されている場合は、2,000円となります。

抵当権については、以下の記事で詳しく解説しています。

4.消費税

自宅のマンションの売却の場合、消費税は生じません。

不動産の売却では、通常であれば建物に消費税がかかりますが、自宅は「例外的」に消費税が発生しない不動産となっています。

他にマンション売却では、仲介手数料や司法書士報酬費用に消費税が課税されます。

マンション売却でかかる消費税については、以下の記事で詳しく解説しています。

マンションにかかる税金をまとめると、以下の通りです。

| 税金の種類 | 税率 |

|---|---|

| 譲渡所得税 (所得税、住民税、復興特別所得税) | 所有期間5年以下の場合:39.63% 所有期間5年超の場合:20.315% 10年超所有するマイホームの場合:14.21% (利益のうち6,000万円まで) |

| 印紙税 | 売買価格(消費税抜き)に応じて決定 |

| 登録免許税 | 不動産の個数あたり1,000円(土地と建物の場合2,000円) |

| 消費税 | 建物価格のみに対して10% |

ここまでマンション売却時にかかる4種類の税金について見てきましたが、次に譲渡所得税の計算方法についてお伝えします。

譲渡所得税の計算方法

前章でお伝えした通り、譲渡所得税の有無を知るには、譲渡所得を計算することが必要となります。

譲渡所得とは、以下の式で計算されるものです。

譲渡所得 = 譲渡価額 - 取得費 - 譲渡費用

そこで、ここからは具体的に譲渡所得の計算方法と、譲渡所得にかかる税率について解説します。

譲渡所得の計算方法

「譲渡価額」「取得費」「譲渡費用」の求め方をそれぞれ確認していきましょう。

譲渡価額

まず、譲渡価額を求めます。

譲渡価額を計算で表すと以下のようになります。

譲渡価額 = 売却価格 + 固定資産税清算金

マンション売却では固定資産税の精算を行います。

- 固定資産税精算金

- 固定資産税精算金とは、引渡し日以降の固定資産税及び都市計画税相当額を、売主が買主から受領するお金のことです。

譲渡価額は「価額」と表記されており、厳密には売却「価格」ではないです。

価額とは品物の値打ちに相当する金額を表す言葉であり、価格とは値段を表す言葉になります。

そのため、マンション売却で固定資産税の精算を行った場合には、売却価格に固定資産税精算金を足したものが譲渡価額となります。

取得費

譲渡価額が計算できたら、次に取得費を求めます。

取得費は、土地については購入額、建物については購入額から減価償却費を控除した価額です。

取得費を計算式で示すと以下のようになります。

取得費 = 土地購入価額 +(建物購入価額 - 減価償却費)

ここで、自宅のマンションの減価償却費は以下の式で求めることになります。

減価償却費 = 建物購入価額 × 0.9 × 償却率 × 経過年数

- 減価償却費

- 減価償却費とは、年月と共に劣化していく建物に対して発生し、資産として減少する価値の費用のことです。

建物購入価額は、購入当時の売買契約書に記載された建物価格を用います。

償却率については建物の構造によって数値が定められています。

マンション構造は「鉄筋コンクリート造」と「鉄骨鉄筋コンクリート造」が多く、償却率はともに「0.015」となります。

経過年数は築年数ではなく、購入の引渡しから売却の引渡しまでの所有期間のことです。

6ヶ月以上の端数が出た場合は1年と計算し、6ヶ月未満の端数が出た場合は切捨てで計算します。

譲渡費用

最後に、譲渡費用を求めます。

譲渡費用には以下のような費用を含むことができます。

譲渡費用として計上できるもの

- 売却の際の仲介手数料

- 売却に伴う広告費

- 売却時の売買契約書に貼付した印紙税

- 売却に伴い支払った立退料

なお、抵当権抹消費用に掛かる「抵当権抹消登録免許税」や「司法書士手数料」はといった登記費用は、譲渡費用に含まれないことになっています。

このように、マンションを売却したときは、譲渡価額 から取得費と譲渡費用を引いた額がプラスのときのみ税金が発生します。この額がマイナスであれば、税金は生じません。

譲渡所得税の計算方法

譲渡所得を出して税金の有無がわかったところで、実際に税金がいくらかかるかを以下の式で計算することができます。

税金 = 譲渡所得 × 税率

譲渡所得にかかる税率は、不動産の所有期間によって決まるのが特徴です。

1月1日時点において所有期間が5年超の場合は長期譲渡所得、1月1日時点において所有期間が5年以下の場合は短期譲渡所得と分類されます。

それぞれの税率は以下の通りです。

| 所得の種類 | 所有期間 | 所得税率 | 住民税率 |

|---|---|---|---|

| 短期譲渡所得 | 5年以下 | 30% | 9% |

| 長期譲渡所得 | 5年超 | 15% | 5% |

復興特別所得税に関しては、上記税率で計算した所得税に対し、一律に2.1%を乗じて求めます。

復興特別所得税の税率は所有期間による違いはありません。

譲渡所得税の計算シミュレーション

ここでは、以下の例で税金の具体的シミュレーションを行います。

設定条件

- マンションの種類:居住用財産(マイホーム)

- マンションの売却価格:7,500万円

- 固定資産税清算金:8万円

- マンションの購入価格:4,000万円

(土地価格:2,000万円、建物価格2,000万円) - 譲渡費用:230万円

- 経過年数:20年

- 構造:鉄筋コンクリート造(減価償却費の償却率:0.015)

計算の流れは以下の通りです。

計算の流れ

- 譲渡価額の計算

- 取得費の計算

- 譲渡所得(3,000万円特別控除)の計算

- 所得税・住民税の計算

それでは実際に計算していきましょう。

1.譲渡価額

譲渡価額は、売却価格と固定資産税精算金から計算します。

譲渡価額 = 売却価格 + 固定資産税清算金

= 7,500万円 + 8万円

= 7,508万円

2.取得費

取得費を計算するために、まずは減価償却費を算出します。

鉄筋コンクリート造にの償却率は、「0.015」となります。

減価償却費 = 建物購入価額 × 0.9 × 償却率 × 経過年数

=2,000万円 × 0.9 × 0.015 × 20年

=540万円

減価償却費が計算できたので、次は、土地と建物の購入価格をもとに取得費を計算します。

取得費 = 土地購入価額 +(建物購入価額 - 減価償却費)

= 2,000万円 +(2,000万円 - 540万円)

= 3,460万円

3.譲渡所得(3,000万円特別控除)

譲渡価額と取得費が算出できたので、譲渡所得を計算します。

今回は、居住用財産(マイホーム)なので、3,000万円特別控除を適用して譲渡所得を求めます。

譲渡所得 = 譲渡価額 - 取得費 - 譲渡費用 - 3,000万円

= 7,508万円 - 3,460万円 - 230万円 - 3,000万円

=818万円

4.所得税・住民税

最後に、所得税と住民税を計算していきます。

経過年数が20年ですので、軽減税率の特例も使うことができます。

3,000万円の特別控除の適用後の譲渡所得が6,000万円以下ですので、軽減税率の特例により所得税率は10%、住民税率は4%を採用します。

所得税 = 譲渡所得 × 税率

= 818万円 × 10%

= 81.8万円

住民税 = 譲渡所得 × 4%

= 818万円 × 4%

≒ 32.7万円

復興特別所得税 = 所得税 × 2.1%

≒ 1.7万円

税金 = 所得税 + 住民税 + 復興特別所得税

≒ 81.8万円 + 32.7万円 +1.7万円

≒ 116.2万円

マンションの種類が居住用財産のため3,000万円特別控除を、また、経過年数は20年のため軽減税率の特例も使うことができました。

上記はあくまでも計算方法を示すために価格を設定しています。

実際のところ、4,000万円で購入したマンションが20年経って7,500万円で売れるようなことはほとんどありません。

一般的には譲渡所得はマイナスとなることが多いので、マイホームの売却では税金が生じないことが多いです。

ここまで譲渡所得税の計算方法について見てきましたが、次にマンション売却時に利用できる節税の特例について見ていきましょう。

マンション売却時に利用できる節税の特例

マンションを売却する際に、特例を利用することができます。

これらを利用することで、マンション売却時の税金を安くすることができるので確認していきましょう。

マンション売却時に利用できる節税の特例

- 3,000万円特別控除

- 10年超所有軽減税率の特例

1.3,000万円特別控除

マンションがマイホーム(自宅)の場合、3,000万円特別控除が利用できます。

3,000万円特別控除を利用したときの譲渡所得の求め方は以下の通りです。

譲渡所得 = 譲渡価額 - 取得費 - 譲渡費用 - 3,000万円

上記の計算の結果、譲渡所得がマイナスになれば、譲渡所得はゼロとみなされ税金は発生しないことになります。

3,000万円特別控除を利用するには、マンションが居住用財産であることが必要です。

居住用財産とは、マイホームのことです。

例えば賃貸のワンルームマンションやアパート等の他人に貸している住宅は居住用財産ではないことになります。

マンションでは、以下のいずれかの要件を満たすものが居住用財産となります。

居住用財産の定義

- 現に居住している家屋やその家屋と共に譲渡する敷地の譲渡の場合

- 転居してから3年後の12月31日までに、居住していた家屋やその家屋と共に譲渡するする敷地の譲渡の場合(この間に貸付や事業用に供していても適用となる)

- 災害などにより居住していた家屋が滅失した時は、災害のあった日から3年を経過する日の属する年の12月31日までに、その敷地だけ譲渡する場合

賃貸マンションは居住用財産ではありません。

しかし、元自宅なら、他人に貸しても転居してから3年後の12月31日までに売却すれば居住用財産とみなされることになります。

2.10年超所有軽減税率の特例

3,000万円特別控除の特例を適用しても、なお譲渡所得がプラスとなる場合は、10年超所有軽減税率の特例が利用できる可能性があります。

この軽減税率の特例の適用要件は、「居住用財産で所有期間が10年超となるもの」です。

軽減税率の特例の税率は以下の通りです。

| 譲渡所得金額※ | 所得税 | 住民税 |

|---|---|---|

| 6,000万円以下の部分 | 10% | 4% |

| 6,000万円超の部分 | 15% | 5% |

※譲渡所得は、3,000万円の特別控除の適用後の譲渡所得が対象です。

所有期間が10年超であれば、長期譲渡所得よりもさらに税率が下がるため、節税することができます。

10年超所有軽減税率の特例を利用するには、「所有期間が10年を超え」、かつ、以下のいずれかの要件を満たした居住用財産であることが必要です。

要件

- 現に自分が住んでいる住宅

- 以前に自分が住んでいた住宅で、自分が住まなくなった日から3年後の12月31日までの間に譲渡されるもの

- 「1」や「2」の住宅及びその敷地

- 災害によって滅失した「1」の住宅の敷地で、その住宅が滅失しなかったならば、その年の1月1日における所有期間が5年を超えている住宅の敷地

相続したマンションの売却時に利用できる節税の特例

相続したマンションを売却した場合でも、譲渡所得がプラスになる場合は譲渡所得税の課税対象となります。

ここでは、相続財産を売却したときに利用できる特例を紹介します。

相続したマンションの売却時に利用できる節税の特例

- 相続財産を譲渡した場合の取得費の特例

- 被相続人の居住用財産(空き家)に係る譲渡所得の特別控除制度の特例

1.相続財産を譲渡した場合の取得費の特例

この特例は、相続後3年10か月以内に相続財産を売却した場合に、相続税額のうち一定金額を取得費用に加算できる特例です。

この特例を利用することにより、譲渡所得にかかる税金を節税することができます。

取得費加算の特例の利用要件

- 相続や遺贈により財産を取得していること

- その財産を取得した際に相続税が課税されていること

- その財産を、相続開始日の翌日から3年10ヶ月以内に売却していること

親から相続したマンションを売却したときに取得費に加算できる相続税額は、以下の計算式で求められます。

取得費に加算できる相続税額 = 相続税額 × 売却したマンションの課税価格 ÷ (相続税の課税価格 + 債務控除額)

2.被相続人の居住用財産(空き家)に係る譲渡所得の特別控除制度の特例

この特例は、相続により空き家になった不動産(マンション除く)を相続人が売却し、いくつかの適用要件を満たした場合に、売却時の譲渡所得から3,000万円までを控除することができます。

平成28年4月1日から令和5年12月31日の期間のみ適用される特例です。

被相続人の居住用財産(空き家)に係る譲渡所得の特別控除制度の特例の主な要件は以下の通りです。

要件

(適用期限)

2016年(平成28)年4月1日から2023年(令和5)年12月31日までの間で、かつ、相続の開始があった日以後3年を経過する日の属する年の12月31日までに売却すること

(家屋の要件)

- 相続開始の直前において被相続人の居住の用に供されていた家屋であること

- 昭和56年5月31日以前に建築された家屋であること

- 区分所有建築物(マンション等)以外の家屋であること

- 相続の開始直前においてその被相続人以外に居住していた者がいなかったこと

- 相続の時から譲渡の時まで事業の用、貸付の用または居住の用に供されていたことがないこと

- 家屋を取り壊さずに売る場合、売却時において、その家屋が現行の耐震基準を満たしていること

- 相続の開始があった日以後3年を経過する日の属する年の12月31日までに売却すること

(売買の要件)

- 譲渡価額が1億円以下であること

- 家屋を取り壊さずに売る場合、売却時において、その家屋が現行の耐震基準を満たしていること

この特例と「相続財産を譲渡した場合の取得費の特例」は併用できず、どちらかを選択することになります。

マンションを相続した場合の手続きに関しては、以下の記事で詳しく説明していますので、合わせてご覧ください。

その他利用できる特例制度

マンション売却時に利用できる節税の特例について見てきましたが、紹介した特例以外にも、節税制度がいくつかあります。

売却益が出た場合だけでなく、損失が出た場合に使える制度もありますので、参考にしてみてください。

特定の居住用財産の買換え等の場合の長期譲渡所得の課税の特例

この特例は、居住用の不動産の所有期間が10年を超え、居住期間が10年以上の場合に適用できます。

自宅の売却代金よりも大きい金額で新しい家に買い換える場合、元のマイホームの譲渡益にかかる譲渡所得税の課税を先送りすることができます。

特定の居住用財産の買換え等の場合の長期譲渡所得の課税の特例を使うには、売却物件と購入物件で以下の要件を満たす必要があります。

売却物件の要件

次に掲げる居住用財産で、その譲渡した年の1月1日における所有期間が10年を超えているもので、譲渡にかかる対価が1億円以下のもの

- 現に自分が住んでいる住宅で、居住期間が10年以上のもの

- 以前に自分が住んでいた「1」の住宅で、自分が住まなくなった日から3年後の12月31日までに譲渡されるもの

- 「1」や「2」の住宅及びその敷地

- 災害によって「1」の住宅が滅失した場合において、その住宅を引き続き所有していたとしたならば、その年の1月1日における所有期間が10年を超えるその住宅の敷地

購入物件の要件

- 譲渡資産を譲渡した年の前年の1月1日から譲渡した年の12月31日までの間に居住用の住宅やその敷地を取得すること

- 次に掲げる日までに居住用として使用すること

(イ)譲渡した年またはその前年に取得した場合は譲渡した年の翌年の12月31日まで

(ロ)譲渡した年の翌年に取得した場合は譲渡した年の翌々年の12月31日まで - 取得する住宅は、床面積が50㎡以上であること

- 買換え資産が中古の耐火建築物である場合には、その中古耐火建築物が新築後25年以内であるか、または新耐震基準に適合することが証明されたものであるか、もしくは既存住宅売買瑕疵担保責任保険に加入していること

買換え資産が非耐火建築物である場合には、新築後25年以内であるか、または地震に対する安全基準を満たすものであること - 取得する敷地は、その面積が500㎡以下であること

参考:No.3355 特定のマイホームを買い換えたときの特例|国税庁

居住用財産の買換えに係る譲渡損失の損益通算及び繰越控除の特例

この特例は、所有期間が5年を超える居住用不動産の買換えの際、古い家の売却により損失が出た場合に一定の用件を満たすと、譲渡損失をその年の他の所得から控除することができます。

平成16年1月1日から令和3年12月31日の期間のみ適用される特例です。

居住用財産の買換えに係る譲渡損失の損益通算及び繰越控除の特例を使うには、売却物件と購入物件で以下の要件を満たす必要があります。

売却物件の要件

2021年12月31日までの間に譲渡される自己の居住の用に供する家屋またはその敷地で、その譲渡した年の1月1日において所有期間が5年を超えるもののうち、次の「1」から「4」のいずれかに該当するものであること

- 現に自分が住んでいる住宅

- 以前に自分が住んでいた住宅で、自分が住まなくなった日から3年後の12月31日までの間に譲渡されるもの

- 「1」や「2」の住宅及びその敷地

- 災害によって滅失した「1」の住宅の敷地で、その住宅が滅失しなかったならば、その年の1月1日における所有期間が5年を超えている住宅の敷地。ただし、その災害があった日以後3年を経過する日の属する年の12月31日までに譲渡されるものに限る。

購入物件の要件

- 譲渡資産の譲渡した年の前年の1月1日から翌年12月31日までの間に取得される自己の居住用に供する家屋またはその敷地

- その家屋の居住部分の床面積が50㎡以上であること

- その取得の日から取得した年の翌年の12月31日までの間に自己の居住の用に供すること、または供する見込みであること

- 繰越控除を受けようとする年の12月31日において、買換え資産に係る住宅借入金等(返済期間10年以上のローン契約等によるもの)の金額を有していること

参考:No.3370 マイホームを買い換えた場合に譲渡損失が生じたとき(マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例)|国税庁

居住用財産に係る譲渡損失の損益通算及び繰越控除の特例

この特例は、所有期間が5年を超える居住用不動産を、住宅ローンの残高を下回る価格で売却して損失が出た場合に一定の用件を満たすと、譲渡損失をその年の他の所得から控除することができます。

平成16年1月1日から令和3年12月31日の期間のみ適用される特例です。

居住用財産の買換えに係る譲渡損失の損益通算及び繰越控除の特例を使うには、売却物件と購入物件で以下の要件を満たす必要があります。

(売却物件の要件)

2004年1月1日から2021年12月31日までの間に、その所有する家屋又は土地でその年1月1日において所有期間が5年を超えるもののうち、次の「1」から「4」のいずれかに該当するものであること

- 現に自分が住んでいる住宅

- 以前に自分が住んでいた住宅で、自分が住まなくなった日から3年後の12月31日までの間に譲渡されるもの

- 「1」や「2」の住宅及びその敷地

- 災害によって滅失した「1」の住宅の敷地で、その住宅が滅失しなかったならば、その年の1月1日における所有期間が5年を超えている住宅の敷地

ただし、その災害があった日以後3年を経過する日の属する年の12月31日までに譲渡されるものに限る。

(売買の要件)

- その個人がその譲渡にかかる契約を締結した日の前日においてその譲渡資産に係る一定の住宅借入金等の金額を有すること

- 繰越控除する各年分の合計所得金額が3,000万円以下であること

- 譲渡先が、その個人の配偶者その他特別の関係がある者ではないこと

参考:No.3390 住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき(特定のマイホームの譲渡損失の損益通算及び繰越控除の特例)|国税庁

次に税金以外にかかるマンション売却費用について見ていきましょう。

税金以外にかかるマンション売却費用

税金以外にかかるマンション売却費用には以下のものがあります。

| 費用項目 | 手数料の相場 |

|---|---|

| 仲介手数料 | 400万円超なら「売買金額の3%+6万円」 200万円超400万円以下なら「売買金額の4%+2万円」 200万円以下なら「売買金額の5%」 |

| 司法書士費用 | 抵当権抹消登記:1.5万円前後 |

| 繰上返済手数料 | 都市銀行なら1~3万円程度 |

| 引っ越し代 | 3人家族で500km未満の引っ越しであれば15万円 2月~4月の繁忙期は20万円程度 |

マンション売却時の費用の詳細については、以下の記事で詳しく解説しています。

次にマンション売却後の各税金の納付期限と納付方法について見ていきましょう。

各税金の納付期限と納付方法

確定申告は、売却した翌年の2月16日から3月15日までの間に確定申告書を提出します。

※令和7年度(2025年)の確定申告の期限は、3月17日(月)になります。

税務署への提出方法は、主に「直接持参する」「郵送する」「e-Taxを利用する」の3つの方法があります。

e-Taxを利用する場合には、「マイナンバーカード」とマイナンバーカードに対応した「IC カードリーダライタ」が必要となります。

IC カードリーダライタは家電量販店で購入することが必要です。

また、e-Taxソフトをダウンロードしてインストールすることが必要です。

e-Taxは個人事業主のような毎年確定申告を行う人向けですので、マンション売却で1回限りの確定申告を行う人にはコストがかかるため適さない申告方法です。

1回だけの確定申告の人は、国税庁確定申告書等作成コーナーで作成した申告書を郵送する方法がおすすめとなります。

国税庁確定申告書等作成コーナーであれば、マイナンバーカードもIC カードリーダライタも不要となり、e-Taxよりも簡単に申告できます。

次にマンション売却後の確定申告について見ていきましょう。

マンション売却後の確定申告

確定申告の主な流れは以下の通りです。

確定申告の流れ

- 適用される特例があるか確認する

- 必要な書類を準備する

- 譲渡所得税を計算する

- 確定申告書を作成する

- 確定申告書を提出する

確定申告の流れの詳細については、以下の記事で詳しく解説しています。

マンション売却ならスター・マイカの買取がおすすめ

ここまで、マンション売却にかかる税金ついてご説明しました。

すでに売却活動をしているものの売却先がなかなか決まらず、お悩みの方もいらっしゃるのではないでしょうか。

そのような場合は、売却方法を変更する必要があるかもしれません。

3ヶ月経っても売れないのは販売戦略ミスかも!?

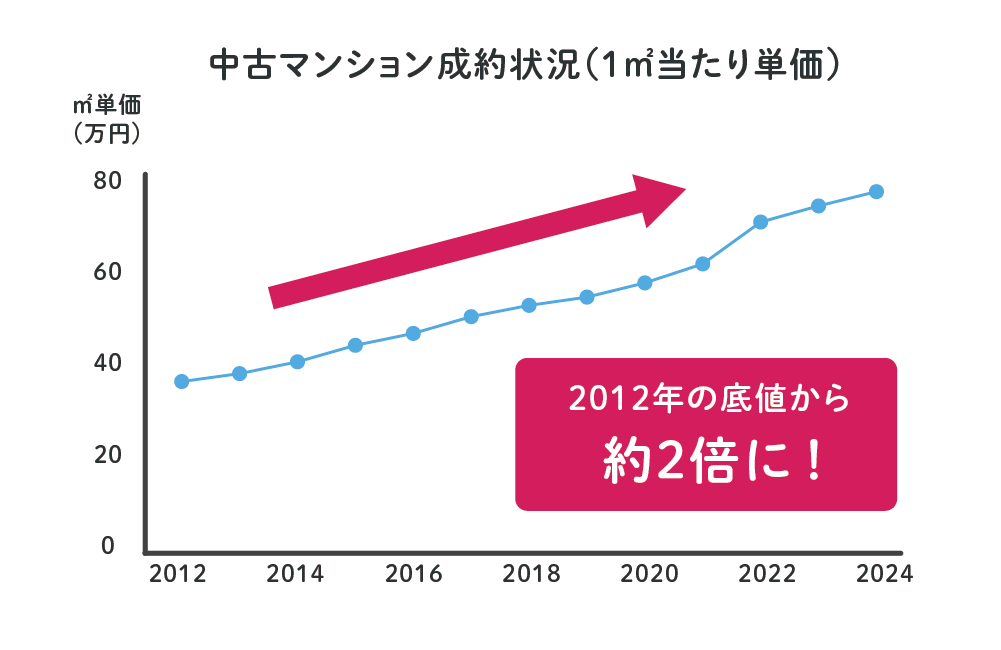

公益財団法人東日本不動産流通機構「首都圏不動産流通市場の動向(2024年)」によると首都圏の中古マンションの平均販売期間は約3ヶ月(85.3日)となっています。

また、中古マンション価格に目を向けてみると、長期的な観点でも2012年以降、12年連続で成約価格が上昇しているため、現在も「売り時」といえるでしょう。

今が売り時であるにも関わらず、平均販売期間の3ヶ月以上が経過しても売却ができていないのであれば、ちょっと焦らなければならないかもしれません。 いつまでも売却できない場合、以下が要因として考えられます。

- 設定している販売価格が高すぎる

- 「築年数が古い」「室内状況が悪い」といった、個人が買主となる「仲介」という売却方法では売りにくい物件である

売却活動を始めてから3ヶ月を超えている場合は、そもそもの販売戦略を間違えている可能性があります。

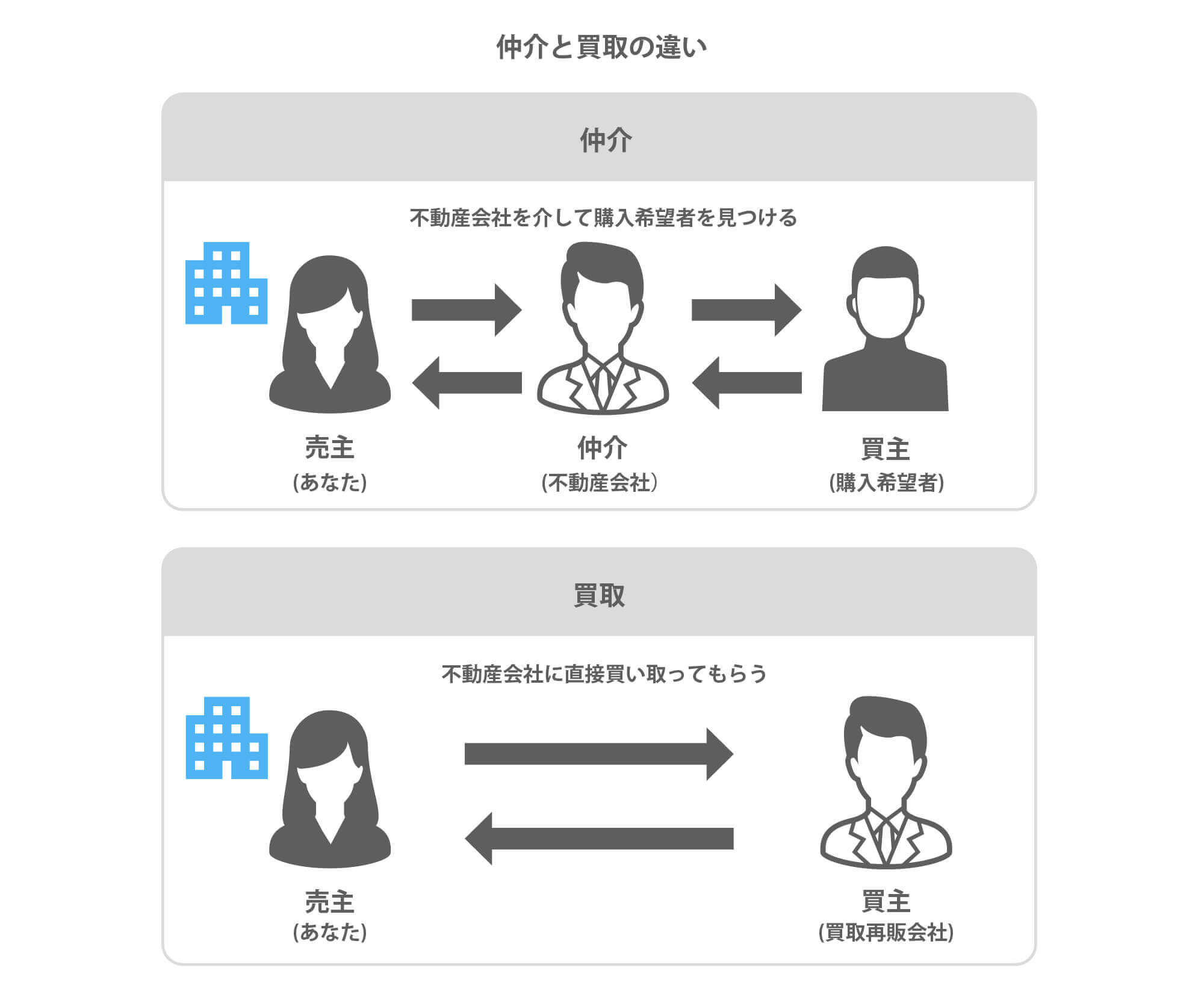

「仲介」から「買取」という売却方法へ切り替えることも検討しましょう。

仲介と買取の違い

買取とは、マンションの売却方法の一種で、一般的な仲介による売却とは異なり不動産会社が直接買主になります。

仲介会社は売主と媒介契約を締結したのち、なるべく高い価格で売却するために顧客への紹介の他、チラシやインターネットによる販売活動を行い、広く買主となる人を探します。

すぐに買主が現れ、高く売れる場合は問題ありませんが、買主が見つからない場合は、販売期間が長期化したり、当初設定した価格を下げざるを得なくなります。 仲介会社が直接購入する訳ではないので、仲介会社の査定は売れる可能性が高い推定の価格です。

一方で、買取価格は買主となる不動産会社が実際に購入可能な買える価格を提示していますので、場合によっては最短で数日で契約・決済まで完了させることができます。

スター・マイカでは、独自のデータベースによる正確な査定を行っており、9割超のお取引で最初に査定した価格またはそれ以上の価格で実際に買取を行っております。

実際査定を依頼いただく方の多くが仲介による販売活動を経験し、比較検討されています。 参考に買取価格を知りたいという方もお気軽にお問い合わせください。

最短2時間、遅くとも翌営業日までに査定結果をご連絡させていただきます。

査定依頼はもちろん無料です。

仲介と買取の売却方法の違いを詳しく知りたい方には、こちらの記事で詳しく解説しています。

マンション売却の確定申告でよくある質問

この章では、リースバックでよくあるに質問についてまとめました。

Q1.特別控除や特例が受けられない場合はありますか?

各特例の要件を満たしていなければ、適用できません。

また、特定の親族や同族会社への売却は居住用財産の特例は受けることができないです。

さらに、居住用財産の特例が適用できるのは3年に1度だけであり、3年間の間に2回以上利用することはできなくなっています。

Q2.特別控除・特例の併用はできますか?

買い替えの場合、購入物件で住宅ローン控除を利用する場合には、「3,000万円特別控除」と「10年超所有軽減税率の特例」、「特定の居住用財産の買換え等の場合の長期譲渡所得の課税の特例」の3つの特例は併用できないことになっています。

また、「相続財産を譲渡した場合の取得費の特例」と「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除制度の特例」は併用できず、選択制になります。

Q3.3,000万円特別控除を繰り返し適用できますか?

繰り返し利用できますが、3年に1度だけしか利用できません。

Q4.店舗併用住宅を売却したときも3,000万円特別控除が適用できますか?

店舗併用住宅では、基本的に自宅部分のみ3,000万円特別控除が適用できます。

ただし、自宅部分が90%以上ある場合には、全体を自宅として3,000万円特別控除を適用できます。

Q5.賃貸併用住宅を売却したときも3,000万円特別控除が適用できますか?

賃貸併用住宅では、自宅部分のみが3,000万円特別控除の適用が可能です。

Q6.マンション売却に消費税はかかりますか?

マイホーム売却では消費税は課税されません。

また、仲介手数料や司法書士手数料、ハウスクリーニング、引っ越し代等のサービス料に対しては消費税が発生します。

マンション売却時のハウスクリーニングについては、以下の記事で詳しく解説しています。

Q7.共有物件の譲渡所得は誰のものになりますか?

共有物件の譲渡所得は共有持分割合に応じて共有者それぞれに発生します。

50%ずつの共有の場合、100万円の譲渡所得が生じたら、それぞれ50万円ずつ譲渡所得が生じることになります。

Q8.相続したマンションの取得費用が不明な場合はどうすればいいですか?

取得費が不明の場合は概算取得費を用います。概算取得費は「譲渡価額の5%」です。

まとめ

マンション売却にかかる税金について、計算方法とシュミレーションを解説しました。

実際に計算をしていくと、具体的な売却のイメージが沸いてくると思います。

売却活動が始まると内覧の対応や手続きなど、手間がかかるため、机上でできるシュミレーション等は事前に済ませておくと良いでしょう。

自宅のマンションの売却であれば、3,000万円特別控除も利用できますので、要件を確認した上でしっかりと節税も行いましょう。

URILABOの運営者

スター・マイカ株式会社

“作る”から“活かす”社会の実現をめざし、リノベーション中古マンションを販売する会社です。オーナーチェンジ物件の買い取りを得意とし、常時3,000戸以上保有しています。不動産のプロとして「納得のいく不動産売却」のための情報を発信しています。

スター・マイカ株式会社 宅地建物取引業者免許 国土交通大臣(03)第8237号

当社は、東証プライム上場のスター・マイカ・ホールディングス株式会社のグループ企業です

「マンション売却」の関連記事

-

大阪市西区のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

大阪市中央区のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

大阪市北区のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

立川のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

吉祥寺のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

大宮のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

浦和のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

府中のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

国分寺のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

三鷹のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

豊洲のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

勝どきのマンションを売却するなら今?売却相場やおすすめの不動産会社

-

調布のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

八王子のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

武蔵小杉のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

親から相続したマンションの名義変更に必要な手続きと書類は?費用や相続登記について解説

-

マンションの相続税はいくら必要?評価額の計算方法や控除や特例制度

-

マンションの相続税がかからないケースはある?シュミレーションを元に解説

-

4LDKマンションが売れない理由と売却するためのポイント

-

岡山県岡山市で中古マンションの売却や買取をする前に確認すべき相場や価格推移

-

千葉県千葉市で中古マンション売却や買取をする前に確認すべき売買相場

-

不動産の引き渡し猶予とは?特約を付けるリスクやトラブル

-

沖縄県で中古マンション売却や買取をする前に確認すべき売買相場

-

葛飾区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

荒川区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

千代田区で中古マンションの売却や買取前に知っておくべき売買相場

-

台東区で中古マンション売却や買取をする前に見るべき売買相場

-

中野区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

北区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

目黒区で中古マンションの売却や買取をする前に確認すべき売買相場

-

墨田区で中古マンションの売却や買取をする前に確認すべき価格相場

-

江戸川区でマンション売却や買取を依頼する前に知っておくべき売買相場

-

豊島区でマンションの売却や買取をする前に知っておくべき売買相場や価格推移

-

文京区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

杉並区で中古マンションの売却や買取をする前に見るべき売買相場や価格推移

-

練馬区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

渋谷区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

中央区でマンション売却や買取をする前に見ておくべき売買相場や価格推移

-

足立区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

品川区でマンション売却や買取を依頼する前に知っておくべき売買相場

-

板橋区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

新宿区で中古マンションの売却や買取をする前に知っておくべき価格相場

-

港区で中古マンションやタワマンの売却や買取前に確認すべき売買相場や価格推移

-

東京都江東区で中古マンションの売却や買取をする前に知っておくべき売買相場や価格推移

-

東京都大田区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

老後のマンションの管理費や修繕積立金が払えない時の対処

-

1LDKのマンションが売れない理由と資産価値を落とさずに高く売却するコツ

-

所沢市でマンション売却や買取をする前に確認すべき不動産売買相場と売却時のコツ

-

越谷市でマンションの売却や買取をする前に確認すべき不動産売買相場と売却時のコツ

-

マンションの建て替えは実際ある?負担する費用や耐用年数について

もっと見る