住宅ローンの返済期間は延長可能!毎月の返済額を減らすための借り換えや期間の変更手順

住宅ローンを利用中の方や、今後利用する予定であれば、住宅ローンの延長について疑問を持つ方も多いのではないでしょうか。

特に、住宅ローンの返済が厳しいと感じた場合は、早めに対処することが重要です。

対処が遅れて住宅ローンを滞納してしまうと、取り返しのつかない事態を招く可能性もあります。

そこでこの記事では、住宅ローンを延長したい場合にとるべき具体的な方法について解説します。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

住宅ローンの返済期間は延長が可能

住宅ローンの返済期間が短いと、支払う利息を押さえられたり、完済までが早い点などのメリットがあるため、最初は返済期間を短めに設定する人も多いでしょう。

しかし、実際には子供が大きくなって教育資金が増えたり、職業が変わったりして、当初の予定に比べて支払が厳しくなるケースがあります。

このような場合に有効な対処法として、住宅ローンの返済期間を延長すると良いでしょう。

一般的に、一度決めた返済期間はずっと変えることができないと思われがちですが、実はどこの銀行でも返済期間の延長は可能です。

返済期間の延長は、禁止されているわけではないのです。

住宅ローンの返済期間を延長するメリット・デメリット

では、住宅ローンの返済期間を延長するとどのようなメリット・デメリットがあるのでしょうか。

この章では、住宅ローンの返済期間を延長した場合のメリットとデメリットをご紹介します。

返済期間を延長するメリット

返済期間を延長する最大のメリットは、毎月の支払い負担が軽減できる点です。

返済期間が延長されればされるほど、毎月の支払金額は下がります。

仮に今まで20年間で返済する予定だったのを35年までに延長すれば、万単位で返済額を減らすことができます。

そのため、毎月の返済額を落とす手段としては大きな影響を与えるでしょう。

返済期間を延長するデメリット

返済期間を延長したことによるデメリットは、金利負担が増えることです。

返済期間が延長すればするほど、負担すべき金額が増加します。

仮に3,000万円以上の融資を行った場合、20年で組んでいた住宅ローンを35年返済に延長した場合、数百万円もの金利負担が発生することになります。

また、返済期間をあまりにも延長すると、退職後まで住宅ローンの返済が続いてしまうのもデメリットです。

退職後は給与所得よりも収入が減少する場合が多く、返済が遅れてしまう危険性が増加します。

延長できるからといって、ライフプランを無視した返済期間まで延長してしまうと、後々大変になりかねないので注意が必要です。

住宅ローンの返済が厳しい方は、以下の記事もご覧ください。

住宅ローンの返済が厳しくなった場合にやってはいけない注意点などについてもご紹介していますので、住宅ローンが払えないと感じている方は必見です。

住宅ローンを延長するための手順

ここまで住宅ローンの返済期間を延長するメリットとデメリットについてお伝えしました。

それでは実際に、住宅ローンを延長する手順を見ていきましょう。

住宅ローンを延長する大前提として、新規申し込みした時と状況が変わっていないことが条件となります。

勤務先や給与の金額などが審査のときと変わっていれば、延長は認められない場合もあります。

住宅ローンを返済するための手順

- 現在利用中の銀行に延長の意思を伝える

- 必要な申請書をもらい、記名・捺印して提出する

- 審査結果の通知を待つ

- 返済期間変更(契約内容変更)の締結

1.現在利用中の銀行に延長の意思を伝える

まずはじめに、延長をしたいという意思を伝えに行きます。

返済期間を延長するためには、変更申請書などの書類が必要になるため、現在契約中の銀行に直接足を運びましょう。

2.必要な申請書をもらい、記名・捺印して提出する

銀行では、手続きに必要な書類をもらいます。

基本的には後日提出するものが一般的ですが、もしその場で記名・捺印をしたいのであれば、印鑑(実印)とある程度のお金を用意していきましょう。

申請時には印紙税がかかってくる場合があります。

銀行に提出する書類は、変更内容や利用銀行に応じて異なりますので、事前に金融機関に確認を取っておくと良いでしょう。

3.審査結果の通知を待つ

書類が提出された後、審査が行われますので、2~3週間は待ちましょう。

4.返済期間変更(契約内容変更)の締結

審査の結果、「延長しても問題ない」と判断されれば、申請をした本人に通知が来ます。

返済期間の変更が許可されれば、実質的に借り換えとして扱われ、手数料が発生することになります。

住宅ローンの返済が厳しければ売却がおすすめ

住宅ローンの返済が厳しい場合は、自宅を売却するという方法もあります。

家を売却したお金で住宅ローンの残債を完済することができますし、残債分のお金を用意できない場合でも売却することは可能です。

なかには、すでに売却活動をしているものの売却先がなかなか決まらず、お悩みの方もいらっしゃるのではないでしょうか。

そのような場合は、売却方法を変更する必要があるかもしれません。

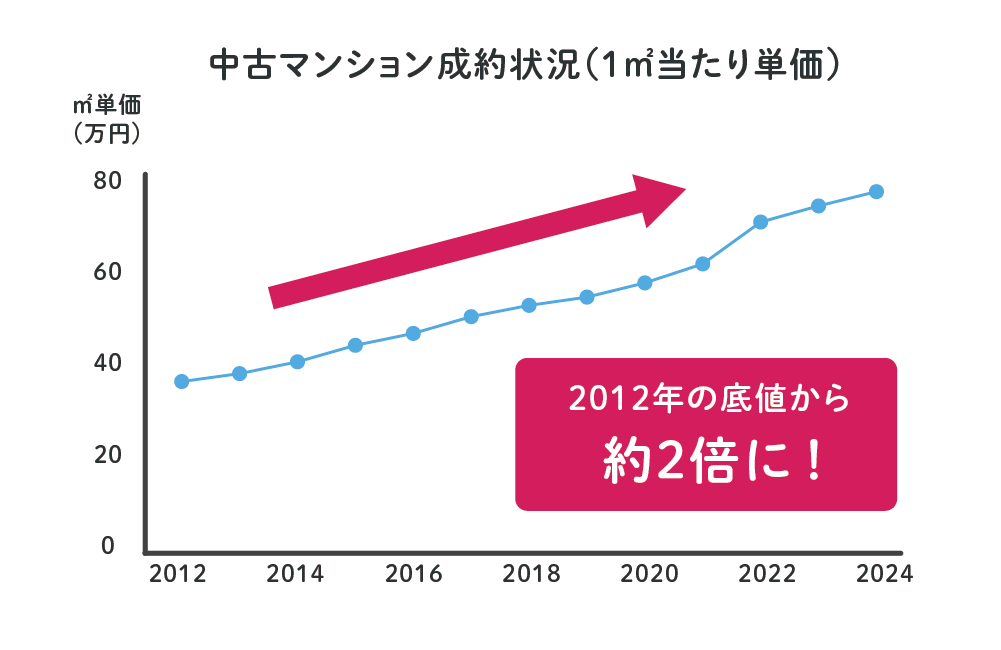

公益財団法人東日本不動産流通機構「首都圏不動産流通市場の動向(2024年)」によると首都圏の中古マンションの平均販売期間は約3ヶ月(85.3日)となっています。

また、中古マンション価格に目を向けてみると、長期的な観点でも2012年以降、12年連続して成約価格が上昇しているため、現在も「売り時」といえるでしょう。

今が売り時であるにも関わらず、平均販売期間の3ヶ月以上が経過しても売却ができていないのであれば、ちょっと焦らなければならないかもしれません。

いつまでも売却できない場合、以下が要因として考えられます。

- 設定している販売価格が高すぎる

- 「築年数が古い」「室内状況が悪い」といった、個人が買主となる「仲介」という売却方法では売りにくい物件である

売却活動を始めてから3ヶ月を超えている場合は、そもそもの販売戦略を間違えている可能性があります。「仲介」から「買取」という売却方法へ切り替えることも検討しましょう。

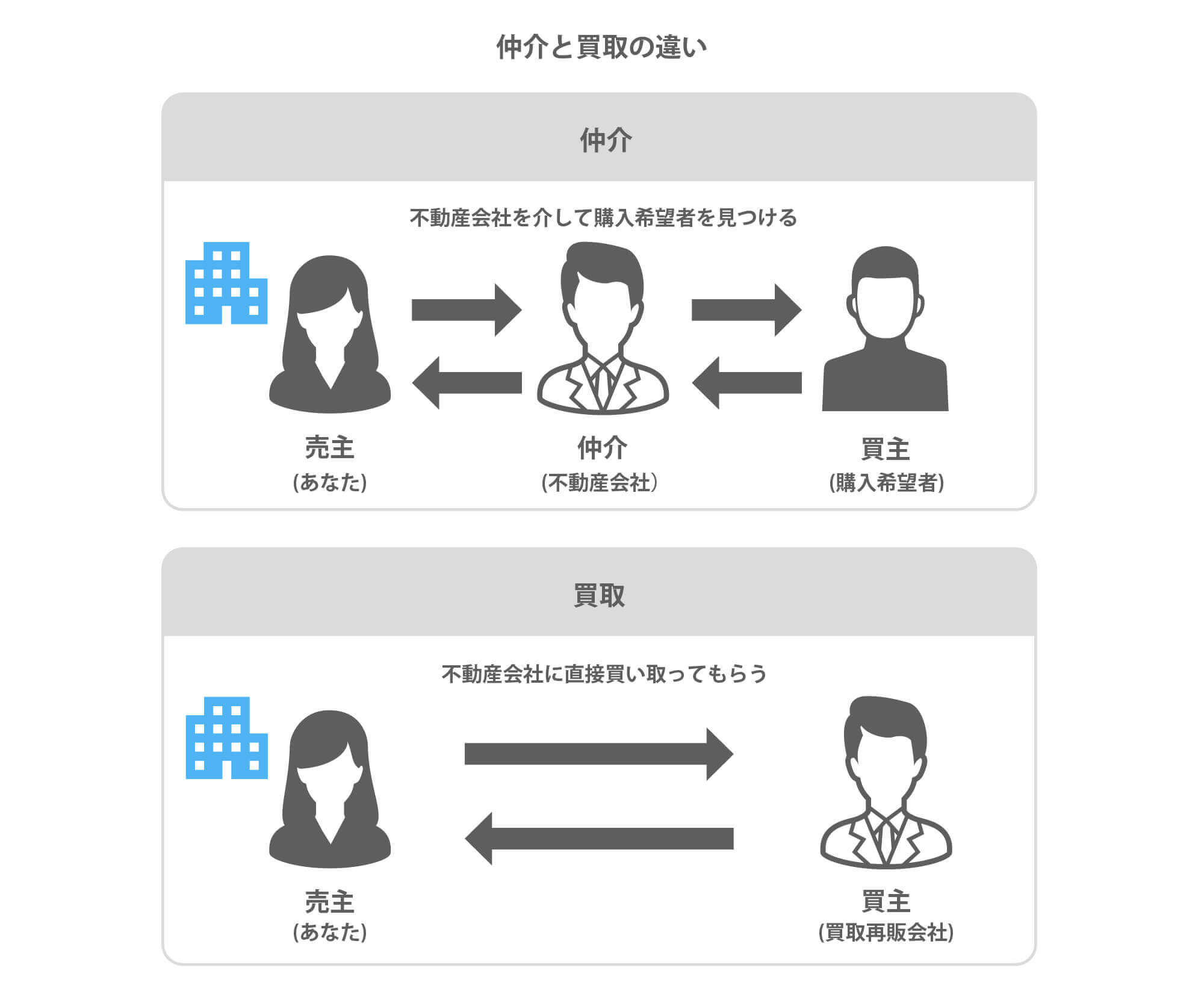

仲介と買取の違い

買取とは、マンションの売却方法の一種で、一般的な仲介による売却とは異なり不動産会社が直接買主になります。

仲介会社は売主と媒介契約を締結したのち、なるべく高い価格で売却するために顧客への紹介の他、チラシやインターネットによる販売活動を行い、広く買主となる人を探します。

すぐに買主が現れ、高く売れる場合は問題ありませんが、買主が見つからない場合は、販売期間が長期化したり、当初設定した価格を下げざるを得なくなります。

仲介会社が直接購入する訳ではないので、仲介会社の査定は売れる可能性が高い推定の価格です。

一方で、買取価格は買主となる不動産会社が実際に購入可能な価格を提示していますので、場合によっては最短だと数日で契約・決済まで完了させることができます。

スター・マイカでは、独自のデータベースによる正確な査定を行っており、9割超のお取引で最初に査定した価格またはそれ以上の価格で実際に買取を行っております。

実際査定を依頼いただく方の多くが仲介による販売活動を経験し、比較検討されています。

参考に買取価格を知りたいという方もお気軽にお問い合わせください。

最短2時間、遅くとも翌営業日までに査定結果をご連絡させていただきます。

査定依頼はもちろん無料です。

仲介と買取の売却方法の違いを詳しく知りたい方には、こちらの記事で詳しく解説しています。

まとめ

以上、住宅ローンを延長させるために必要な知識をご紹介しました。

返済期間を延長させる具体的な方法はもちろんのこと、延長させるメリットやデメリットについてもご理解いただけたと思います。

住宅ローンが残っている方は前章でご紹介した通り、売却がおすすめです。

以下の記事では、住宅ローンが残った場合の売却について詳しく解説しています。

また、売却の流れや注意点を知りたいという方には以下の記事がおすすめです。ぜひ、合わせてご覧ください。

URILABOの運営者

スター・マイカ株式会社

“作る”から“活かす”社会の実現をめざし、リノベーション中古マンションを販売する会社です。オーナーチェンジ物件の買い取りを得意とし、常時3,000戸以上保有しています。不動産のプロとして「納得のいく不動産売却」のための情報を発信しています。

スター・マイカ株式会社 宅地建物取引業者免許 国土交通大臣(03)第8237号

当社は、東証プライム上場のスター・マイカ・ホールディングス株式会社のグループ企業です

「マンション売却」の関連記事

-

大阪市西区のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

大阪市中央区のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

大阪市北区のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

立川のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

吉祥寺のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

大宮のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

浦和のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

府中のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

国分寺のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

三鷹のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

豊洲のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

勝どきのマンションを売却するなら今?売却相場やおすすめの不動産会社

-

調布のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

八王子のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

武蔵小杉のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

親から相続したマンションの名義変更に必要な手続きと書類は?費用や相続登記について解説

-

マンションの相続税はいくら必要?評価額の計算方法や控除や特例制度

-

マンションの相続税がかからないケースはある?シュミレーションを元に解説

-

4LDKマンションが売れない理由と売却するためのポイント

-

岡山県岡山市で中古マンションの売却や買取をする前に確認すべき相場や価格推移

-

千葉県千葉市で中古マンション売却や買取をする前に確認すべき売買相場

-

不動産の引き渡し猶予とは?特約を付けるリスクやトラブル

-

沖縄県で中古マンション売却や買取をする前に確認すべき売買相場

-

葛飾区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

荒川区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

千代田区で中古マンションの売却や買取前に知っておくべき売買相場

-

台東区で中古マンション売却や買取をする前に見るべき売買相場

-

中野区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

北区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

目黒区で中古マンションの売却や買取をする前に確認すべき売買相場

-

墨田区で中古マンションの売却や買取をする前に確認すべき価格相場

-

江戸川区でマンション売却や買取を依頼する前に知っておくべき売買相場

-

豊島区でマンションの売却や買取をする前に知っておくべき売買相場や価格推移

-

文京区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

杉並区で中古マンションの売却や買取をする前に見るべき売買相場や価格推移

-

練馬区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

渋谷区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

中央区でマンション売却や買取をする前に見ておくべき売買相場や価格推移

-

足立区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

品川区でマンション売却や買取を依頼する前に知っておくべき売買相場

-

板橋区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

新宿区で中古マンションの売却や買取をする前に知っておくべき価格相場

-

港区で中古マンションやタワマンの売却や買取前に確認すべき売買相場や価格推移

-

東京都江東区で中古マンションの売却や買取をする前に知っておくべき売買相場や価格推移

-

東京都大田区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

老後のマンションの管理費や修繕積立金が払えない時の対処

-

1LDKのマンションが売れない理由と資産価値を落とさずに高く売却するコツ

-

所沢市でマンション売却や買取をする前に確認すべき不動産売買相場と売却時のコツ

-

越谷市でマンションの売却や買取をする前に確認すべき不動産売買相場と売却時のコツ

-

マンションの建て替えは実際ある?負担する費用や耐用年数について

もっと見る